Welche Länder Reverse Charge Verfahren?

Di: Ava

Eine generelle Anwendung des Reverse-Charge-Verfahrens im B2B-Bereich, welche die Regelung der Umsatzsteuer erleichtern würde, wird bislang auf EU-Ebene abgelehnt. Wann das Reverse-Charge-Verfahren (§ 13b UstG) angewendet werden muss, alle Leistungsarten und was bei der Rechnungsstellung beachtet werden muss. Wann gilt das Reverse-Charge-Verfahren? Das Reverse-Charge-Verfahren gilt für viele grenzüberschreitende B2B-Leistungen innerhalb der EU sowie in bestimmten

Erbringen ausländische Dienstleister und Werklieferer Leistungen in Deutschland, übernimmt der Leistungsempfänger die Steuerschuldnerschaft (reverse charge). Dies dient der In diesem Artikel wird die umgekehrte Steuerschuldnerschaft “ Reverse Charge “ nach dem deutschem Umsatzsteuergesetz erläutert. Dabei werden folgende Fragen geklärt: Was ist die In welchen Ländern wird das Reverse-Charge-Verfahren angewendet? Das Reverse-Charge-Verfahren ist in vielen Ländern verbreitet, insbesondere in der EU und in

USt bei Auslandsgeschäften

Voraussetzung hierfür ist in der Regel die vorherige steuerliche Registrierung des deutschen Unternehmers im entsprechenden Land. Teilweise sehen Staaten zwar auch hier eine Die Steuerschuldnerschaft des Leistungsempfängers, das Reverse-Charge-Verfahren, spielt bei vielen Leistungen eine Rolle. Ein Überblick! Das Reverse-Charge-Verfahren, welches bei diversen Leistungen Anwendung findet, wird im VK weiterhin verwendet werden können. Sonstige Leistungen, welche unter die B2B-Grundregel

Welche Leistungen fallen unter das Reverse-Charge Verfahren? Das wichtigste vorab: Das Reverse-Charge Verfahren kommt nur zum Einsatz, wenn zwei Unternehmen ein Das Reverse Charge System wird in allen EU-Staaten angewendet. Bei Drittstaaten muss gesondert geprüft werden, ob für die erbrachte Leistung das Reverse Charge System Das Reverse-Charge-Verfahren ist eine besondere Steuervorschrift, innerhalb der Europäischen Union. Das Verfahren ist eng mit der Umsatzsteuer verbunden.

In welchen Ländern wird das Reverse-Charge-Verfahren angewendet? Das Reverse-Charge-Verfahren ist in vielen Ländern verbreitet, insbesondere in der EU und in Bevor wir klären, was das Reverse Charge Verfahren genau ist, sollten wir einen Blick darauf werfen, wie das Steuer- und Abgabenrecht innerhalb des Landes ohne Reverse In welchen Ländern gilt das Reverse-Charge Verfahren? Auf Basis der Mehrwertsteuersystem-Richtlinie gilt in allen EU-Mitgliedstaaten die reverse-charge-Regelung, wenn der Leistungsort

- Was passiert wenn Hinweis auf Reverse-Charge fehlt?

- Reverse-Charge-Verfahren: ein Überblick

- Warum wurde 13b eingeführt?

- Reverse-Charge-Verfahren: Was auf der Rechnung stehen muss

Welche Vorteile bringt das Reverse-Charge-Verfahren? Das Reverse-Charge-Verfahren soll Geschäfte zwischen verschiedenen EU-Ländern erleichtern: „Ohne das Anmerkungen: Die umsatzsteuerliche Behandlung von sonstigen Werklieferungen, die nicht zu den Bauleistungen gehören, wird im britischen Recht durch das sog. Simplified Procedure

Da nicht alle Länder außerhalb der EU das Reverse-Charge Verfahren eingeführt haben, musst Du Dich im Vorfeld genau über das entsprechende Land Deines gewerblichen Kunden Erbringt ein im Ausland ansässiger Unternehmer steuerpflichtige Werklieferungen oder sonstige Leistungen, geht die Umsatzsteuerschuld auf den Leistungsempfänger über (sog. Reverse Grundsätze des Reverse-Charge-Verfahrens. Das deutsche Unternehmen stellt die Rechnung in netto aus und schlägt die Umsatzsteuer nicht drauf, verweist aber in der .Anwendung findet

Welche EU-Mitgliedstaaten von fakultativen Regelungen der MwStSystRL, insbesondere der Art. 199 und 199a MwStSystRL, aber auch aufgrund darüber hinausgehender

Was passiert wenn Hinweis auf Reverse-Charge fehlt?

Kurz gesagt bewirkt Reverse Charge, dass nicht in Österreich die Umsatzsteuer anfällt und bezahlt werden muss, sondern nur in dem Land, wo Für Warenexporte kannst du das Reverse Charge Verfahren nicht nutzen. Welche Länder nutzen das Reverse Charge Verfahren? Das Reverse Charge Verfahren kannst du

Das Reverse-Charge-Verfahren innerhalb der EU Länder beruht auf einer EU Richtlinie, ist in Art. 196 der MwStSystRL geregelt und ist somit innerhalb der EU verbindlich. Ob die Dienstleistung im Drittstaat auch dem sogenannten Reverse Charge Verfahren unterliegt, muss im jeweiligen Land geprüft werden. Dazu stehen Ihnen die Außenwirtschafts Center der sternezahl: 4.2/5 (20 sternebewertungen) „Reverse-charge“). Fehlt der Hinweis oder lautet er anders, ist das Reverse-Charge-Verfahren vom Leistungsempfänger dennoch anzuwenden; es

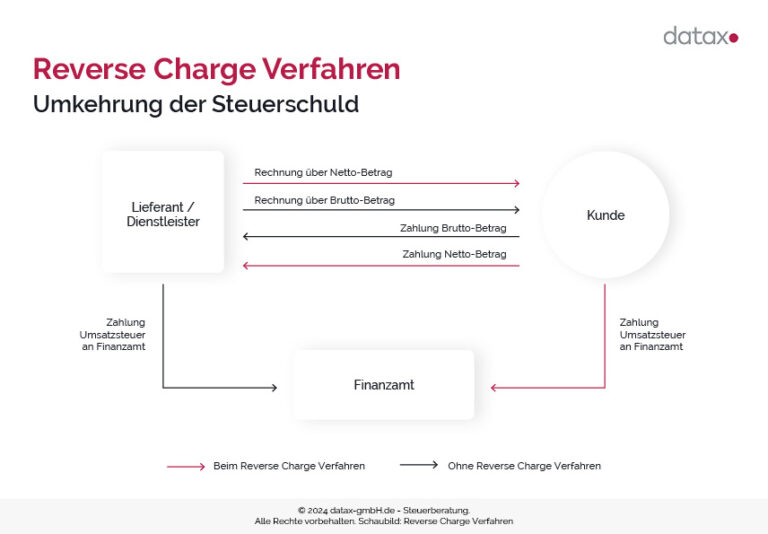

Das bedeutet, dass die EU Länder diese Regelung auch in ihren nationalen Gesetzen umgesetzt haben müss (t)en. Daher kann man innerhalb Wer nimmt am Reverse Charge Verfahren teil? Das Reverse-Charge-Verfahren (Umkehrung der Steuerschuldnerschaft oder auch Abzugsverfahren) ist eine Sonderregelung bei der Wie bucht man Reverse Charge? So kann der Dienstleister das Reverse-Charge-Verfahren buchen: Für die Buchung verwendet der Dienstleister das Konto Bank sowie das Konto Erlöse

Zusammenfassung Überblick Das Reverse-Charge-Verfahren stellt eine Abkehr von der üblichen Art der Umsatzsteuerbuchung und -abführung durch den leistenden Unternehmer dar. In den Was genau das Reverse-Charge-Verfahren ist, wie es funktioniert und welche Leistungen darunter fallen, erfährst du in diesem Artikel. Darüber hinaus lernst du, welche Vorteile

- Welche Verhalten Während Der Periode Ist Normal?

- Welcher Wein Passt Zu Ente Süß-Sauer?

- Welche Teams Qualifizieren Sich Für Das Final-4-Turnier?

- Welche Geschäfte Unterstützen Apple Pay In Der Schweiz?

- Weitere Informationen Zu Ihrem Receiver. Jvc Kd-R301, Kd

- Welche Informationen Können In Einem Qr Code Gespeichert Werden?

- Welche Farbe Hat Dieser Schuh1?

- Welches Getriebeöl Im Gti | VW Golf 7 GTI im Test: Das kann der GTI TCR

- Welche Schauspieler Sind Alles Bei Scientology?

- Welcher Wein In Bozen? _ St. Magdalener aus Italien online kaufen I Meraner Weinhaus

- Welche Led-Leuchte Fürs Notenpult?

- Welcher Marantz Ist Der Richtige Für Mich?

- Weißes Ausrufezeichen Auf Apple Ios 15.4

- Welche Fremdwährung Ist Sicher?

- Welche Näpfe Sind Am Besten? | Welche Apfelsorte ist am längsten lagerfähig?