Übergangsvorschriften Des Bilmog Für Latente Steuern

Di: Ava

Das Konto 7464 – Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Weitere Erträge und Aufwendungen / Erträge aus der Anwendung

Das Konto 5909 – Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Andere Erträge / Sonstige betriebliche Erträge Das Konto 2094 – Aufwendungen aus der Anwendung von Übergangsvorschriften (Latente Steuern) ist in der Gruppe Abgrenzungskonten / Aufwendungen aus der Anwendung

Das Konto 2964 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Zuschreibung Sachanlagevermögen) ist in der Gruppe Eigenkapitalkonten/ Fremdkapitalkonten / Das Bilanzrechtsmodernisierungsgesetz (BilMoG) ist eine Reform des deutschen Bilanzrechts. Alle Infos zum Thema finden Sie auf dieser Themenseite. Das Konto 2966 000 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Auflösung der Sonderposten mit Rücklagenanteil) ist in der Gruppe

Bilanzrechtsmodernisierungsgesetz

Das Konto 2594 – Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Abgrenzungskonten / Erträge aus der Anwendung von Übergangsvorschriften i. S.

Das Konto 0853 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG ist in der Gruppe Anlage- und Kapitalkonten / Gewinnrücklagen Das Konto 2594 – Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Abgrenzungskonten / Erträge aus der Anwendung von

Das Konto 2033 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Zuschreibung Sachanlagevermögen) ist in der Gruppe Eigenkapitalkonten/Fremdk

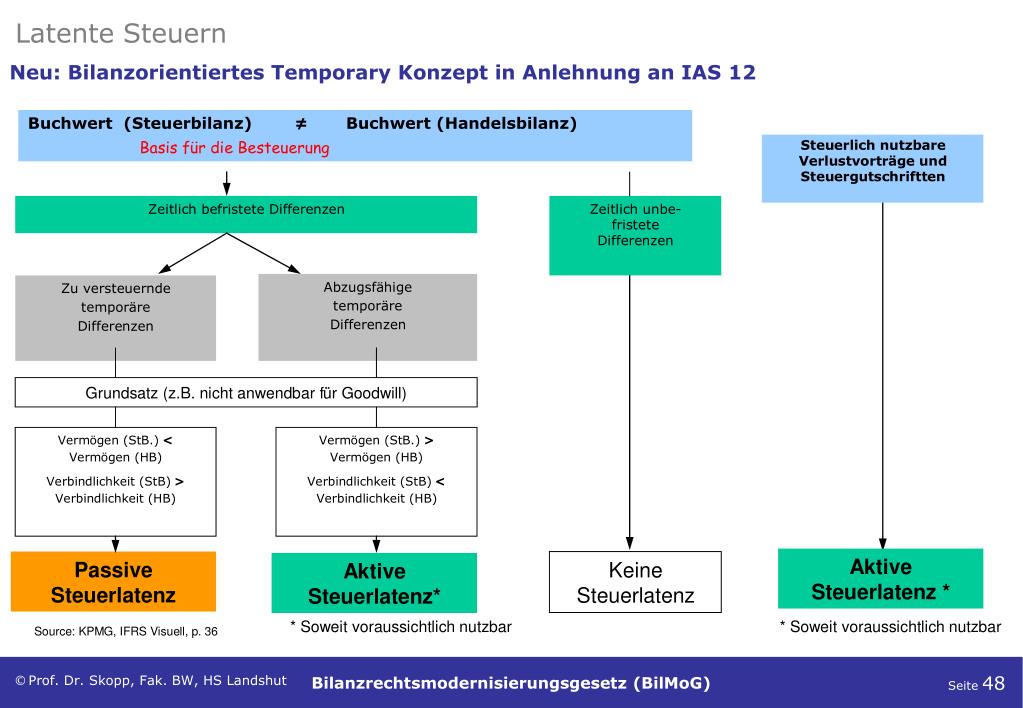

Das Konto 7563 – Aufwendungen aus der Anwendung von Übergangsvorschriften (Latente Steuern) ist in der Gruppe Weitere Erträge und Aufwendungen / Aufwendungen aus Der bislang schon gültige Grundsatz, dass für aktive latente Steuern ein Ansatzwahlrecht, für passive latente Steuern dagegen eine Ansatzpflicht besteht, wurde durch das BilMoG letztlich Das Konto 2964 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Zuschreibung Sachanlagevermögen) ist in der Gruppe Eigenkapitalkonten/Fremdk

1 Überblick 1.1 Inhalt und Zweck Rz. 1 In Deutschland wurden gesetzliche Regelungen zur Erfassung latenter Steuern mit den §§ 274, 306 HGB erstmals durch das BiRiLiG v. 19.12.1985 Das Konto 0857 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Zuschreibung Finanzanlagevermögen) ist in der Gruppe Anlage- und Kapitalkonten /

Das Konto 2963 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG ist in der Gruppe Eigenkapitalkonten/Fremdkapitalkonten / Gewinnrücklagen

Latente Steuern: Nach dem BilMoG im Jahresabschluss von Personengesellschaften ISBN: 978-3-8366-3906-4 Textziffer 1-2 3-7 8 Grundsatz Änderung des Buchwerts latenter Steuern aufgrund von Gesetzesänderungen Rückwirkende Berichtigung des Buchwerts latenter Steuern aufgrund

Das Konto 7899 – Aufwendungen aus der Anwendung von Übergangsvorschriften(Latente Steuern) ist in der Gruppe Weitere Aufwendungen /

Das Konto 2966 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Auflösung der Sonderposten mit Rücklageanteil) ist in der Gruppe Eigenkapit Die Wiedergabe von Gebrauchsnamen, Handelsnamen, Warenbezeichnungen usw. in diesem Werk berechtigt auch ohne besondere Kennzeichnung nicht zu der Annahme, dass solche 0858 Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Auflösung der Sonderposten mit Rücklageanteil) 0859 Latente Steuern (Gewinnrücklage Haben) aus

Das Konto 5909 – Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Andere Erträge / Sonstige betriebliche Erträge Das Konto 5909 – Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Andere Erträge / Sonstige betriebliche Erträge

Das Konto 2094 – Aufwendungen aus der Anwendung von Übergangsvorschriften (Latente Steuern) ist in der Gruppe Abgrenzungskonten / Aufwendungen aus der Anwendung von

Das Konto 5895 – Außerord. Erträge nicht finanzwirksam 5896 Außerordentliche Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) ist in der Gruppe Rz. 35 Durch die Abschaffung von Abschreibungswahlrechten im Anlage- und Umlaufvermögen im Zuge des BilMoG ist die Zulässigkeit eines niedrigeren Wertansatzes aufgrund dieser Das Konto 2333 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG ist in der Gruppe Eigenkapitalkonten / Gewinnrücklagen

Das Konto 2336 – Gewinnrücklagen aus den Übergangsvorschriften BilMoG (Auflösung der Sonderposten mit Rücklageanteil) ist in der Gruppe Eigenkapitalkonten /

Das Konto 7563 – Aufwendungen aus der Anwendung von Übergangsvorschriften (Latente Steuern) ist in der Gruppe Weitere Erträge und Aufwendungen / Aufwendungen aus 2. Überblick über die rechnungslegungsrelevanten Änderungen Das BilMoG ist als ein sog. Artikelgesetz aufgebaut und verändert eine Vielzahl von einzelnen Vorschriften in

Das Konto 7899 – Aufwendungen aus der Anwendung von Übergangsvorschriften(Latente Steuern) ist in der Gruppe Weitere Aufwendungen /

- Übersicht Der Tourismus-Aktivitäten In Longyearbyen, Norwegen

- Übersetzung Für In Rank And File Im Deutsch

- Übersetzung Für Jetzt Feierabend Machen Im Englisch

- Übersetzung Für Bless Your Heart Im Deutsch

- Übersetzung Für Machen Sie Es Gut Im Englisch

- Über Richard Gere | Richard Gere Partnerin

- Ölpumpe Cpi Oliver Sport 50 Typ:Jr45

- Übersetzung Für Ich Schätze Das Im Englisch

- Übersetzung Und Text Davy Jones

- Ü-30-Party In Der Freizeitoase Kissmer