Pachtrückstellung Bei Betrieben Der Landwirtschaft

Di: Ava

Einleitung Die Pacht für landwirtschaftliche Flächen, insbesondere Ackerland und Wiesen, ist ein zentrales Thema für Landwirte im Saarland. Sowohl historische Entwicklungen als auch zukünftige Perspektiven spielen eine wesentliche Rolle bei der Bestimmung der Pachtpreise und deren Beeinflussung. Bei Verträgen, die der Überlassung einer bestimmten Sache auf Zeit dienen, wird zwischen „Miete“ und „Pacht“ unterschieden. Beide Vertragstypen sehen zwar ein Verhältnis von einem Pachterneuerungsrückstellung bei“eisernem Inventar“ in der Landwirtschaft LB Kategorie: Gewinn (- ermittlung, Abschreibungen, Sonderausgaben) Institutionen: FG Münster Aktenzeichen: 7 K 1162/93 E Urteile/Beschlüsse vom 18.12.1996 Dieser Inhalt ist zugangsbeschränkt. Zugriff nur für HLBS-Mitglieder: Fachgruppe Landwirtschaftliche Buchstellen

Land- und forstwirtschaftliche Betriebe gehören bewertungsrechtlich zum Grundbesitz, sodass bei der Bewertung für erbschaft- und schenkungsteuerliche Zwecke ein Grundbesitzwert festgestellt werden muss. Durch die Vorgaben des BewG wird im Rahmen detaillierter Vorgaben versucht, einen dem gemeinen Wert nahekommenden Wert für den land- und forstwirtschaftlichen

Das vereinnahmte Pachtentgelt ist auch bei der vollpauschalierten Gewinnermittlung als Einnahme anzusetzen. Es erhöhen sich dadurch die Einkünfte aus Land- und Forstwirtschaft (siehe unten angeführte Links -> Gewinnermittlung Vollpauschalierung sowie Teilpauschalierung). Zusätzliche Einkünfte wie z.B. Gehalt, Pension, Mieteinnahmen sowie Entschädigungen für Feldinventar und stehende Ernte Entschädigungen, die im Falle der Verpachtung von land- und forstwirtschaftlichen Betrieben oder Betriebsteilen für das Feldinventar und die stehende Ernte gezahlt werden, sind bei der Ermittlung des Gewinnes des Verpächters bzw. des Pächters zu berücksichtigen. Vorbemerkung Die Ertragslage der landwirtschaftlichen Betriebe in Deutschland wird auf Basis der im Rahmen des BMEL-Test-betriebsnetzes Landwirtschaft erstellten Jahresabschlüsse ermittelt. Die Auswahl und Gruppierung der Testbe-triebe, die verwendeten Merkmale sowie die Aufbereitung und Hochrechnung der Stichprobenergebnisse auf die Grundgesamtheit sind in

Pacht Ackerland Steuererklärung wo eintragen leicht erklärt

Landwirte sollten Flächen nicht „blind“ verkaufen. Mit guter Planung verteilen sie den Gewinn auf mehrere Jahre und sparen Steuern 1. Bei der Verpachtung von landwirtschaftlichen Betrieben wird häufig vereinbart, daß der Pächter das übernommene Inventar bei Beendigung der Pacht in gleicher Art und Güte bzw. zum gleichen Wert zurückzugeben hat (sog. „eisernen Verpachtung” ; vgl. §§ Landwirtschaftliche Betriebe in der Erbschaft- und Schenkungsteuer. Erklärt von Gerhard Ruby, Fachanwalt für Erbrecht. Konstanz, Radolfzell, Rottweil, Villingen-Schwenningen. Landwirtschaftliche Betriebe in der Erbschaft- und Schenkungsteuer Land- und forstwirtschaftliche Betriebe und Flächen sind in der Erbschaft- und Schenkungsteuer ein Sonderfall. Sie genießen

Das vereinnahmte Pachtentgelt ist auch bei der pauschalen Gewinnermittlung (Voll- und Teilpauschalierung) als Einnahme anzusetzen. Es erhöhen sich dadurch die Einkünfte aus Land- und Forstwirtschaft. Zusätzliche Einkünfte wie z.B. Gehalt, Pension, Mieteinnahmen sowie gewerbliche oder selbständige Einkünfte haben ebenso Auswirkungen auf die Einleitung: Was sind Pachtpreise für Ackerland? Pachtpreise für Ackerland sind die Kosten, die ein Landwirt oder ein Unternehmen für die Nutzung landwirtschaftlicher Flächen über einen bestimmten Zeitraum hinweg zahlt. Diese Preise variieren stark und werden von einer Vielzahl von Faktoren beeinflusst, darunter die Qualität des Bodens, die Lage des Grundstücks, die

- Pachtvertrag Landwirtschaft

- Streitfall zeigt: Aufpassen bei Reinvestition nach Grundstücksverkauf

- Pacht Ackerland Steuererklärung wo eintragen leicht erklärt

EStH 2020 A. Einkommensteuergesetz, Einkommensteuer-Durchführungsverordnung, Einkommensteuer-Richtlinien, Hinweise Einkommen 8. Die einzelnen Einkunftsarten a) Land- und Forstwirtschaft (§ 2 Absatz 1 Satz 1 Nummer 1) § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen Um ihre Steuerbelastung zu reduzieren, können Landwirte den Gewinn aus einem Grundstücksverkauf reinvestieren. Das Urteil in einem Streitfall vor Gericht zeigt, worauf Sie dabei achten müssen.

Wann liegen Einkünfte aus Land- und Forstwirtschaft vor? Wann liegen Einkünfte aus Land- und Forstwirtschaft vor? Einkünfte aus der Produktion von Pflanzen: Dazu gehören Einkünfte, die du durch einen Betrieb in der Landwirtschaft, Forstwirtschaft, durch Weinbau, Gartenbau und sämtlichen Betrieben die Pflanzen gewinnen, erzielst. Landwirtschaft 1. Landwirtschaft im engeren agrargeographischen Sinne umfasst die planmäßige Bewirtschaftung des Bodens sowie die Viehhaltung mit dem Ziel der Gewinnung pflanzlicher und tierischer Produkte zur Bedarfsdeckung der Menschheit. Der Begriff Agrarwirtschaft wird häufig synonym verwendet. Als Produktionsfaktoren sind Boden, STfUfRN Mit Rückstellungen den Gewinn „glätten“ Mit Rijckstellungen in der Bilonz können Sie ouch jetzt noch den Gewinn des obgeloufenen Wirtschofts- iohres beeinflussen. Wichtige Tips diesem Thema gibt Steuerberoter Bovenden-Horste. as Wirtschaftsjahr 1993/94 wenigen Tagen abgelaufen. Doch auch jetzt können Sie als buch- führender Landwirt den zu ver- steuernden

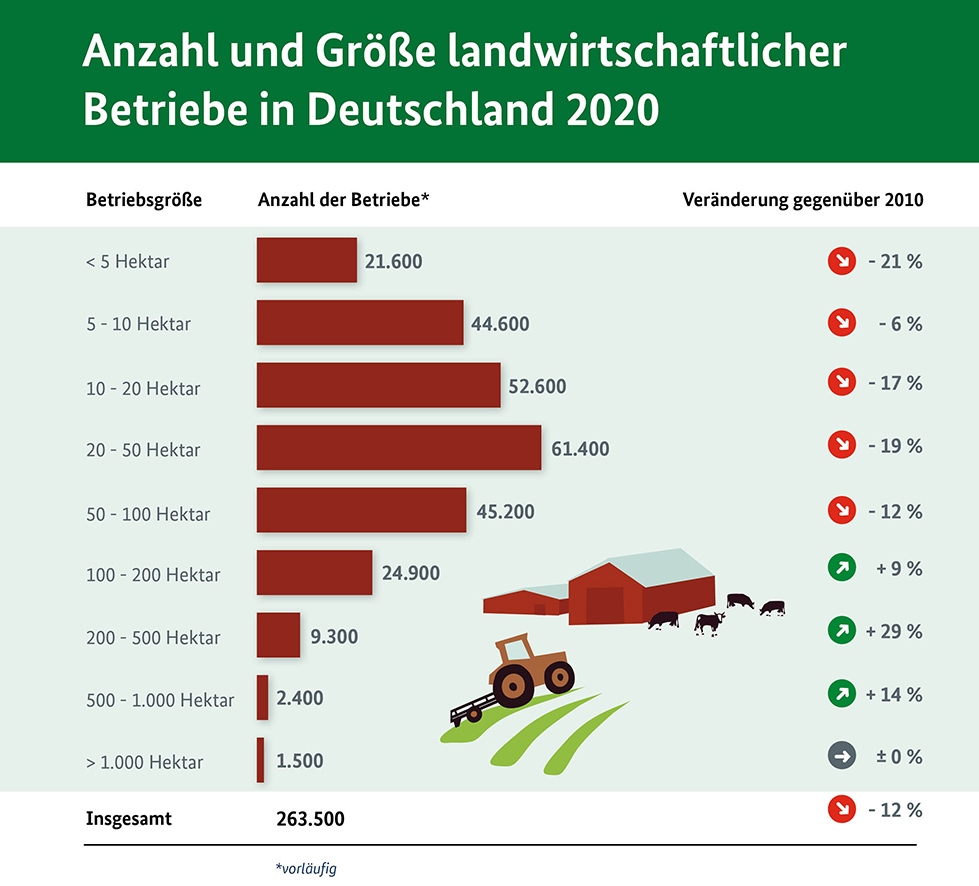

Bei der Landwirtschaftszählung 2020 wurden umfassend Daten über die deutsche Landwirtschaft erhoben, unter anderem zur Nutztierhaltung. Quelle: Umkehrer via Getty Images Alle zehn Jahre sammelt und verarbeitet das Statistische Bundesamt in einer umfassenden statistischen Maßnahme – kurz „Landwirtschaftszählung“ genannt – Daten zur deutschen Landwirtschaft. Die Verpachtung landwirtschaftlicher Flächen unterscheidet sich grundlegend von der Vermietung. In diesem Blogartikel erfahren Sie, was genau eine Verpachtung ist, wie sie sich von der Vermietung unterscheidet, welche Rechte und Pflichten Verpächter und Pächter haben, und was bei der Erstellung eines Pachtvertrages zu beachten ist. Was ist Verpachtung und

Leitsatz Veräußert ein Land- und Forstwirt seine Nutzflächen und setzt seine land- und forstwirtschaftliche Betätigung an einem neuen, mehr als 200 km entfernt liegenden Standort fort, so scheitert die Übertragung der realisierten stillen Reserven nach §§ 6c und 6b EStG auf Lesen Sie § 596 BGB kostenlos in der Gesetzessammlung von Juraforum.de mit über 6200 Gesetzen und Vorschriften.

Haben Sie eine Windkraftanlage oder beispielsweise eine Biogasanlage auf fremdem Grund und Boden gebaut, sind Sie in der Regel verpflichtet, Rückstellungen zu bilden. Davon finanzieren Sie dann

Das nationale Klassifizierungsverfahren von landwirtschaft-lichen Betrieben wurde im Jahr 2003 durch das gemein-schaftliche Klassifizierungssystem, das auf der Entschei-dung 85/377/EWG vom 7. Juni 1985 beruht, ersetzt. Im vorliegenden Beitrag werden die Änderungen der metho-dischen Grundlagen sowie die Verschiebungen in der Klas-sifizierung der Betriebe auf der

Was leistet die heutige Landwirtschaft? Wie in vielen anderen Wirtschaftsbereichen hat auch in der Landwirtschaft die Produktivität stark zugenommen. Immer mehr Menschen können von einem Hektar Nutzfläche ernährt werden. Ein Beispiel: Der Ertrag für einen Hektar Weizen lag 1950 bei gerade mal 2.580 Kilogramm, 1980 waren es bereits 4.890 Verrichtet eine Land- und Forstwirtin/ein Land- und Forstwirt Dienstleistungen ohne Verwendung eigener Erzeugnisse oder eigener Wirtschaftsgüter, ist dies eine gewerbliche Tätigkeit, die bei Einhaltung der o.g. Grenzen noch der LuF zugerechnet werden kann, wenn ein funktionaler Zusammenhang mit typischen luf Tätigkeiten besteht. Rz. 117 Für zukünftige Instandhaltungsaufwendungen (Reparaturen) sind steuer- und handelsrechtlich weder unter dem Gesichtspunkt ungewisser Verbindlichkeiten noch unter dem Gesichtspunkt drohender Verluste Rückstellungen gerechtfertigt. Der BFH hat die Zulässigkeit der Rückstellung für

EStH 2016 A. Einkommensteuergesetz, Einkommensteuer-Durchführungsverordnung, Einkommensteuer-Richtlinien, Hinweise Einkommen 8. Die einzelnen Einkunftsarten a) Land- und Forstwirtschaft (§ 2 Absatz 1 Satz 1 Nummer 1) § 13a Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen Leitsatz 1. Die Verpflichtung des Pächters, bei Vertragsende das Pachtobjekt im Zustand wie bei Vertragsbeginn zurückzugeben, umfaßt die Beseitigung von Einrichtungen oder Aufbauten, mit denen er oder sein Rechtsvorgänger die Pachtsache während der Vertragszeit versehen hat, Rz. 109 Rückstellungen für drohende Verluste aus schwebenden Geschäften sind in der Handelsbilanz zu passivieren, und zwar für den Teil der eigenen Verbindlichkeit aus dem schwebenden Geschäft, um den diese den Wert der Gegenleistung aus dem schwebenden Geschäft übersteigt.[1] Dies gilt

Damit die Auszubildenden in der Berufsausbildung einen breiten Einblick in die Landwirtschaft erhalten, können die Ausbildungsjahre auf unterschiedlichen Betrieben absolviert werden. Die Pacht eines landwirtschaftlichen Betriebs bietet vielen angehenden Landwirten eine attraktive Möglichkeit, in die Landwirtschaft

Die Auseinandersetzung der Erbengemeinschaft kann zur Einkommensteuerfalle werden, z.B. wenn Grundstücke ins Privatvermögen überführt werden. Ob coronabedingte reduzierte Pacht-Verbindlichkeiten als Rückstellungen in den Jahresabschluss aufgenommen werden müssen, erfahren Sie hier.

Landwirtschaftliche Gebäude gehören zum Betriebsvermögen. Baut der Landwirt zum Beispiel in eine Scheune eine Wohnung zur Pachtpreise für landwirtschaftliche Flächen werden in mehrjährigen Abständen vom Statistischen Bundesamt im Rahmen der Agrarstrukturerhebungen erhoben. Angaben auf Ebene der Bundesländer stellt das Statistische Bundesamt zur Verfügung: Genesis-Online 41141-0110, -0123, -0124 und -0126.

Informationen zum Thema: Pachtvertrag Landwirtschaft – Das müssen Sie wissen! | FlächenMakler – Verpachtung Ihrer Dach- oder Freifläche

- Où Déposer Vos Encombrants ? – Déchetteries et ramassage d’encombrants à Vitrolles

- Packove 15 Stk Transparente Uhrenbox Uhrenständer

- Packaging, Vlc 300 6936 – PVC und Laminat Schneider Wolfcraft VLC 300

- Palabras Simples, Compuestas Y Derivadas

- Où Se Situe New York Au États-Unis Et Dans Le Monde

- Paderborner Straße 33014 Bad Driburg

- Paint From Photo , Convert Photo to Paint by Numbers Online

- Overturned Lorry Recovery : Foul smell as food waste lorry overturns

- Paddyhollandxreader Stories | Download Instagram Stories and Highlights

- 極致持妝輕透氣墊粉底 Spf40/Pa |Lancôme Hk

- Ovg Nordrhein-Westfalen, Urteil Vom 29.04.2015