Jahresabschluss, Stille Gesellschaft / 3 Grundsätzliches Zum

Di: Ava

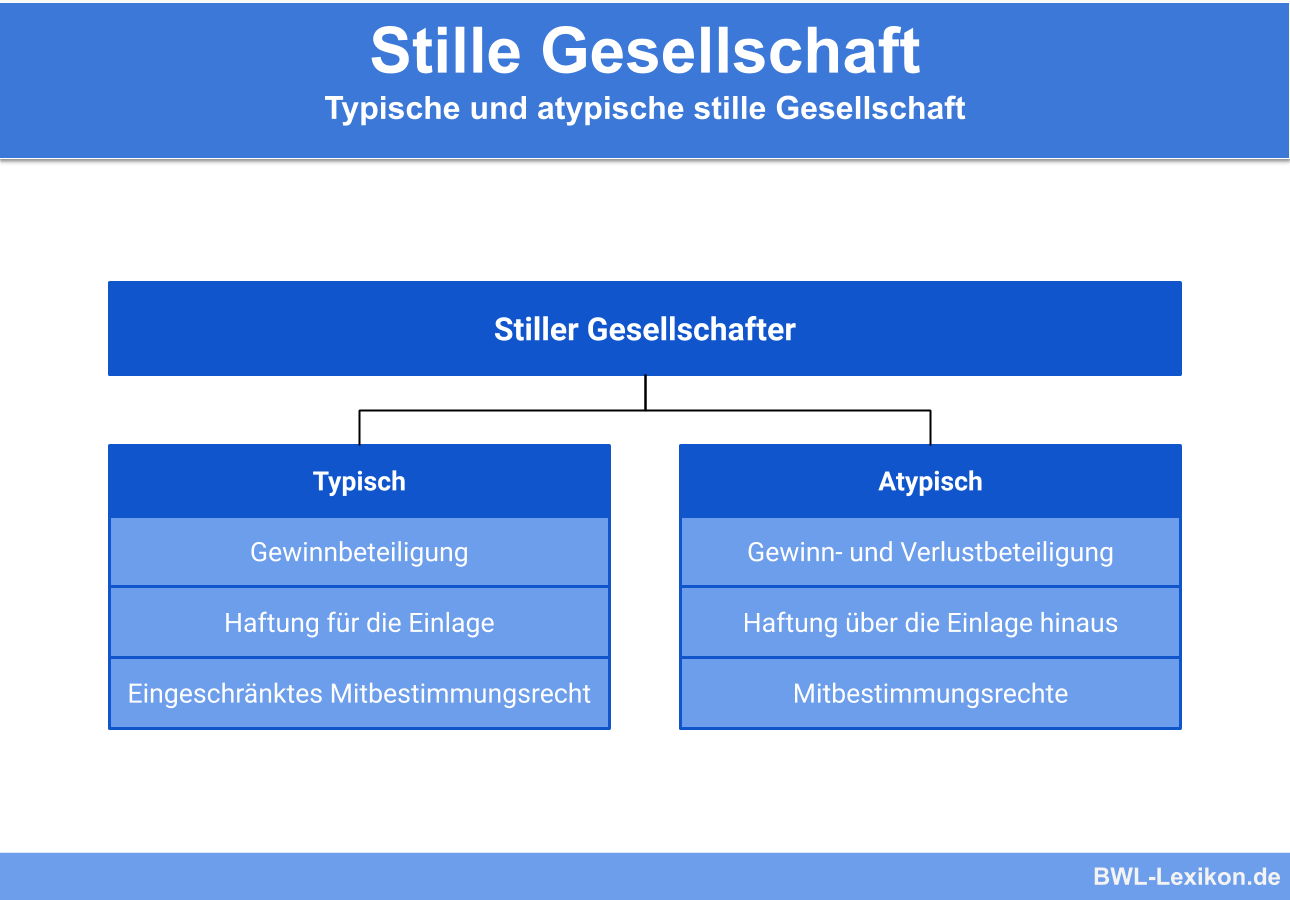

Erfahren Sie die wesentlichen Unterschiede der typisch stillen Beteiligung an GmbH und AG, illustriert am Urteil des LG München I vom 25. August 2023. Im Fokus: Wie sich Umwandlungen auf stille Gesellschaften auswirken und was beim Vertragsabschluss zu Der stille Gesellschafter nimmt an dem Verlust nur bis zum Betrag seiner eingezahlten oder rückständigen Einlage teil. Er ist nicht verpflichtet, den bezogenen Gewinn wegen späterer Verluste zurückzuzahlen; jedoch wird, solange seine Einlage durch Verlust vermindert ist, der jährliche Gewinn zur Deckung des Verlustes verwendet. Der stille Gesellschafter tätigt eine Einlage in das Geschäftsvermögen, die in das Vermögen des Inhabers übergeht. Es entsteht grundsätzlich kein Gesellschaftsvermögen (Ausnahme: atypische Gesellschaft). Der stille Gesellschafter ist aus den Geschäften weder berechtigt noch verpflichtet, aber am Gewinn beteiligt. Die Beteiligung am Verlust kann vertraglich ausgeschlossen werden.

Beim Jahresabschluss zu beachten: Bilanzierungsgrundsätze

Ein typisches Konfliktfeld in Gesellschaften sind die Entnahmerechte der Gesellschafter. Das resultiert aus den unterschiedlichen Interessen der Gesellschafter an der Verwendung der Gewinne. Den Interessen an einer Vermehrung des Gesellschaftsvermögens und der Liquidität durch Rücklagenbildung einerseits stehen etwaige Interessen an einer vollständigen

Gesellschafterbeschluss fassen: Die Liquidation beginnt mit dem Beschluss der Gesellschafterversammlung, die Gesellschaft aufzulösen. Dieser Beschluss bedarf einer Mehrheit von mindestens 75 % der abgegebenen Stimmen. Grundsätzlich kann also die Minderheit überstimmt werden. Wer z. B. nur

Was ist & was bedeutet Bilanz Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Rz. 33 Dem stillen Gesellschafter werden verschiedene Einsichts- und Auskunftsrechte gewährt. § 233 HGB ordnet diesbezüglich an, dass auf den stillen Gesellschafter § 166 HGB entsprechend anzuwenden ist. Danach ist der stille Gesellschafter berechtigt, von der Gesellschaft eine Abschrift des handelsrechtlichen Jahresabschlusses i. S. d. § 242 Abs. 3 HGB (also der Bilanz

Die stille Gesellschaft ist eine reine Innengesellschaft, da sie nicht nach außen hin auftritt. Sie ist daher nicht im Firmenbuch eingetragen, die Einlage findet sich lediglich im Jahresabschluss des Unternehmers wieder. Die stille Gesellschaft besitzt keine Rechtspersönlichkeit, kann also nicht Träger von Rechten und Pflichten sein.

Alle Beschlüsse zum Jahresabschluss: So geht’s in der GmbH

- Stille Gesellschaft in der Rechnungslegung / 2.6 Einsichts- und

- Gewerbesteuer-Entlastung: atypisch stille GmbH-Beteiligung

- GmbH: Feststellung des Jahresabschlusses

23 Abschreibung: Nachholungsmöglichkeit bei Unterlassung / 3.3 Keine Nachholung bei erstmaliger Bilanzierung eines Wirtschaftsguts 12 ABC wichtiger Begriffe zum Jahresabschluss / Rücklagen 11 Ort der Lieferung / 2.5.1 Gebrochene Lieferungen 11

Durch diese Unterbeteiligung entsteht eine Innengesellschaft zwischen dem Hauptbeteiligten und dem Unterbeteiligten. Die Unterbeteiligung ist insoweit eine stille Beteiligung an einem GmbH-Geschäftsanteil. Eine Rechtsposition des Unterbeteiligten gegenüber der GmbH wird hierdurch nicht begründet.

Atypische stille Gesellschaft im Steuerrecht ⇒ Das smartsteuer Steuerlexikon ⌨ einfach & versändlich Jetzt informieren!

2.3 Beteiligung am Geschäftserfolg Der stille Gesellschafter ist am Gewinn und Verlust des Inhabers des Handelsgewerbes beteiligt. Die Höhe der Beteiligung wird meistens nach einem Prozentsatz bestimmt. Das wird im Gesellschaftsvertrag zwischen dem Inhaber des Handelsgewerbes und dem stillen Gesellschafter geregelt. Der Vertrag ist grundsätzlich Gewerbesteuer sparen mit stiller atypischer Beteiligung an GmbH Steuerentlastung mit einer stillen Gesellschaft Die Gewinne einer GmbH unterliegen unabhängig von der Tätigkeit der GmbH der Gewerbesteuer. Auch vermögensverwaltende GmbHs wie zum Beispiel die Holding-GmbH oder die Spardosen-GmbH unterliegen grundsätzlich der Gewerbesteuer (hier besteht jedoch Für fachliche Erläuterungen wird auf den Fachaufsatz „Die stille Gesellschaft in Handels- und Steuerbilanz“ (NWB-Ausgabe 45/2020 vom 6.11.2020) hingewiesen.

Geregelt in den §§ 230 f. HGB ist die stille Beteiligung eine flexible Möglichkeit der Beteiligung und Zuführung von Finanzierungsmitteln für ein Unternehmen. Die fehlende Publizität der stillen Beteiligung ist oftmals für das Unternehmen und die Investorenseite ein wichtiges Kriterium bei der Entscheidung für dieses Finanzierungsmittel; sie tritt nach außen nicht in Erscheinung Rz. 66 Die steuerrechtliche Behandlung der typischen stillen Gesellschaft ist beim stillen Gesellschafter davon abhängig, ob er seine stille Beteiligung im Privatvermögen oder im Betriebsvermögen hält.[1] Rz. 67 Bei einem Halten der stillen Beteiligung im

Der Geschäftsführer der GmbH ist verantwortlich für die Erstellung und Vorlage des Jahresabschlusses der GmbH und legt diesen den Gesellschaftern „zur Feststellung“ vor. Die Gesellschafter beschließen über den Jahresabschluss. Wenn die Gesellschafter den Jahresabschluss billigen, können sie die Entlastung des Geschäftsführers aussprechen, womit 2.7.1 Einleitende Bemerkungen Rz. 35 Die Mitgliedschaft in einer stillen Gesellschaft kann grundsätzlich sowohl durch den stillen Gesellschafter oder den Geschäftsinhaber als auch durch den Privatgläubiger eines Gesellschafters gekündigt werden.[1] Die entsprechenden Kündigungsrechte

Jahresabschlüsse: Vorschriften und Bilanzierungsregeln

Inhaltsverzeichnis 1 Allgemeines 2 Gewinnrücklage bei Auflösung einer Rückstellung 3 Gewinnrücklage aus Auflösung eines Aufwandverteilungspostens 4 Verwandte Lexikonartikel 1. Allgemeines Rücklagen sind Passivposten und Bestandteile des Eigenkapitals. Zu unterscheiden sind offene und stille Rücklagen. Offene Rücklagen werden in der Bilanz Eine stille Gesellschaft ist dadurch gekennzeichnet, dass sich ein Gesellschafter durch Vermögenseinlage am Handelsgewerbe eines Dritten (Einzelkaufmann, Personenhandelsgesellschaft oder Kapitalgesellschaft) beteiligt, ohne nach außen in Erscheinung zu treten (§ 230 Abs. 1 HGB). Die Einlage des stillen Gesellschafters geht in das Vermögen 2. NV: Die Berücksichtigung eines Verlustes im Sonderbetriebsvermögen eines atypisch stillen Gesellschafters, der sich daraus ergibt, dass ihm gegen den Geschäftsinhaber zustehende Ausgleichsforderungen wertlos werden, kommt erst im Zeitpunkt der Beendigung der Mitunternehmerstellung des atypisch stillen Gesellschafters in Betracht. Dies folgt aus dem

Freiberufler unterliegen grundsätzlich nicht der Bilanzierungspflicht, unabhängig von der Höhe ihres Einkommens. Das Handelsgesetzbuch enthält in §§ 242 ff. HGB diverse Vorschriften zum Jahresabschluss, der sich nach § 242 Abs. 3 HGB aus der Bilanz und der Gewinn- und Verlustrechnung zusammensetzt. Ist der stille Gesellschafter gleichzeitig Gesellschafter bei dem Inhaber des Handelsgewerbes, sind die Verbindlichkeiten als „Verbindlichkeiten gegenüber Gesellschaftern“ gesondert auszuweisen (§ 264c Abs. 1 Satz 1 HGB; § 42 Abs. 3 GmbHG).

Die Kündigung der stillen Gesellschaft führt zu deren Auflösung und zur Auseinandersetzung zwischen dem Inhaber des Handelsgeschäfts und dem stillen Gesellschafter. Auf diese Rechtsfolge wies der Bundesgerichtshof (BGH) hin. Die Richter erläuterten, dass dabei die wechselseitigen Ansprüche grundsätzlich unselbstständige Im Außenverhältnis ist der stille Gesellschafter selbst Gläubiger der Gesellschaft mit Gewinnbeteiligung. Der stille Gesellschafter nimmt an der Geschäftsführung nicht teil, soweit nichts anderes vereinbart ist. Er hat das Kontrollrecht wie ein Kommanditist und ist somit berechtigt, den Jahresabschluss zu prüfen. Rz. 11 Der Mindestinhalt des Anhangs ergibt sich grundsätzlich aus § 284 Abs. 1 HGB. Dabei unterscheidet das Gesetz 2 Gruppen von Angabepflichten: Pflichtangaben: Es handelt sich um Angaben, die im Anhang und nicht an anderer Stelle im Jahresabschluss gemacht werden dürfen. Im

Atypische stille Gesellschaft (Einkünfte aus Gewerbebetrieb) Bei einer atypisch stillen Beteiligung ist der Gewinnanteil des stillen Gesellschafters beim Unternehmen nicht als Aufwand, sondern als reine Ergebnisverwendung zu erfassen. Der auf den stillen Gesellschafter entfallende Gewinnanteil wird im Rahmen der einheitlichen und gesonderten Gewinnfeststellung ermittelt 2.3 Beteiligung am Geschäftserfolg Der stille Gesellschafter ist am Gewinn und Verlust des Inhabers des Handelsgewerbes beteiligt. Die Höhe der Beteiligung wird meistens nach einem Prozentsatz bestimmt. Das wird im Gesellschaftsvertrag zwischen dem Inhaber des Handelsgewerbes und dem stillen Gesellschafter geregelt. Der Vertrag ist grundsätzlich Erfahren Sie alles über Gewinnausschüttungen im Gesellschaftsrecht: Voraussetzungen, Regeln, Besteuerung und aktuelle Gerichtsurteile.

Wie stiller Teilhaber werden. Um eine stille Beteiligung an einem Einzelunternehmen zu erhalten, muss ein Gesellschaftsvertrag zwischen dem Gesellschaftsformen: Beurteilung in der Entgeltabrechnung / 2.4 Besondere persönliche Voraussetzungen für den

In der Praxis des Beteiligungsgeschäfts stehen bei der Gewährung von Mezzanine Kapital an mittelständische Unterneh-men die stille Gesellschaft, das Nachrangdarlehen und der Genusschein im Vor-dergrund. Rz. 57 Nach den allgemeinen Vorschriften des § 242 Abs. 3 HGB besteht der Jahresabschluss für alle Unternehmen aus der Bilanz und der Gewinn- und Verlustrechnung.[1] Für Kapitalgesellschaften wird der Jahresabschluss nach § 264 Abs. 1 HGB – mit Ausnahme der Kleinstkapitalgesellschaften –

- Evga Gtx 750 Ftw W/ Acx Cooler Specs

- Wertverlust Vw Tiguan / Allspace 2.0 Tsi 4Motion

- Cirrus 20 / 28 / 40 / 72 Comfort

- Vw Käfer 1302 / 1303 Bodenplatte

- Ktm Lc4 600 / 620 / 640 Sportauspuff Leovince X3 Mit E-Nummer

- Habt Ihr Mutproben / Aufgaben Wo Ich So Machen Kann?

- Thai Massage // Baan Sabai , Professional Massage Services

- 1964 Vox Ac100 Bass Amplifier W/ 2X15 T100 Cabinet

- Modern Lofts @ Nature In Rudersberg Haus A: Putz In

- Phat Cat Wiring W/ 4 Way Switch

- Seattle Sounders Fc Trikot Home Herren 24 / 25