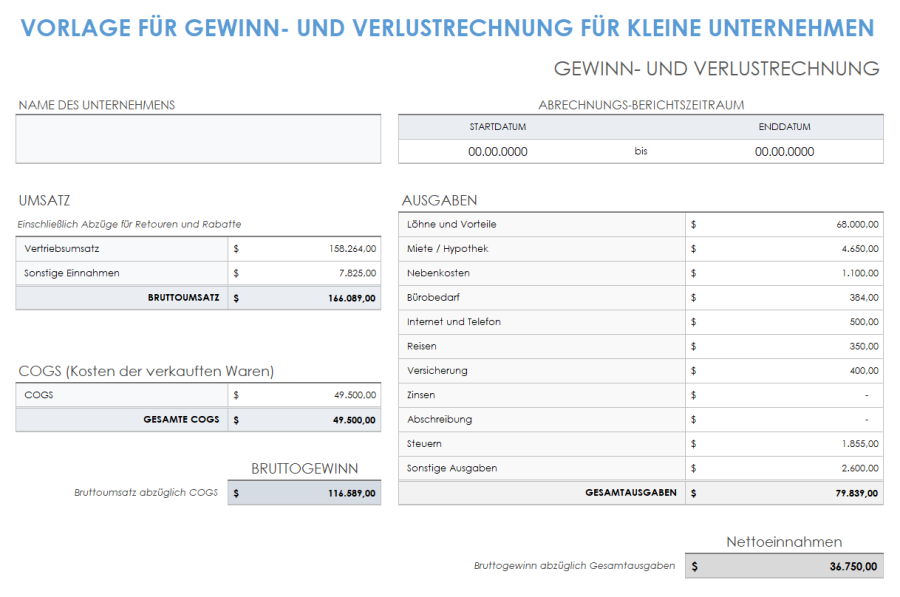

Gewinn- Und Verlustrechnung Materialaufwand

Di: Ava

Was gehört in den Materialaufwand? Den Materialaufwand eines Unternehmens findet man in der Gewinn- und Verlustrechnung, sofern diese nach dem Gesamtkostenverfahren erstellt wurde. Der Materialaufwand setzt sich zusammen aus der Summe von Roh-, Hilfs-, Betriebsstoffen, bezogenen Waren und Leistungen. Wann wird Materialaufwand gebucht? Die Gewinn- und Verlustrechnung (Schreibweise nach HGB; laut Duden Gewinn-und-Verlust-Rechnung, [1] abgekürzt GuV), in der Schweiz Erfolgsrechnung, ist neben der Bilanz ein wesentlicher Teil des Jahresabschlusses und damit des externen Rechnungswesens (Rechnungslegung) eines Unternehmens. Sie stellt Erträge und Aufwendungen eines Bestandsveränderung Bestandsveränderung Definition Als Bestandsveränderung bezeichnet man bei der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren (§ 275 Abs. 2 HGB) die Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen.

Beim Gewinn und Verlustrechnung Aufbau werden die wichtigsten Posten wie Umsatzerlöse, Materialaufwand, Personalaufwand und andere betriebliche Aufwendungen und Erträge systematisch erfasst. § 275 HGB: Gliederung (1) Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren

Rz. 131 Dem Grunde nach sind unter diesem Posten die gesamten Herstellungs- und (insbesondere bei Handelsbetrieben) Anschaffungskosten auszuweisen, die auf die im Geschäftsjahr abgesetzten Produkte oder erbrachten Dienstleistungen entfallen.[1] Nach der Konzeption des Vierter Titel Gewinn- und Verlustrechnung Gliederung § 231. (1) Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkosten-verfahren oder dem Umsatzkostenverfahren aufzustellen. In ihr sind unbeschadet einer wei-teren Gliederung die nachstehend bezeichneten Posten in der angegebenen Reihenfolge ge-sondert auszuweisen, Rz. 28 Für Einzelkaufleute und Personenhandelsgesellschaften (ohne Kapitalgesellschaften & Co.), die nicht dem PublG unterliegen, enthält das HGB kein Gliederungsschema. Aus der gesetzlichen Verpflichtung, dass sämtliche Aufwendungen und

Gewinn- und Verlustrechnung Materialaufwand

§ 275 Gliederung (1) 1 Die Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren aufzustellen. 2 Dabei sind die in Absatz 2 oder 3 bezeichneten Posten in der angegebenen Reihenfolge gesondert auszuweisen.

Grundsätzlich ist die Gewinn-und Verlustrechnung in Staffelform zu erstellen. Nach dem Gesamtkostenverfahren in der Gewinn-und Verlustrechnung werden die Aufwendungen der hergestellten Menge den Erlösen der umgesetzten Menge gegenübergestellt.

LEHRZIELE: Sie sollen nach Durchsicht dieses Kapitels die Vorgehensweise der Gewinn- und Verlustrechnung beherrschen, insbesondere die Unterschiede zwischen der GuV nach dem Umsatzkosten – und nach dem Gesamtkostenverfahren. Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen. Durch eine entsprechende Gliederung nach § 275 Abs. 2 HGB werden Erträge den Aufwendungen gegenübergestellt. Auf diese Weise können die Ursachen für den Gewinn bzw. den Verlust

sternezahl: 4.5/5 (73 sternebewertungen) Zum Materialaufwand rechnet insbesondere der Verbrauch an Roh-, Hilfs- und Betriebsstoffen sowie der Gebrauch von Handelswaren und Werkzeugen. Buchhalterisch wird der Materialaufwand nur erfasst, wenn das Unternehmen eine Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren erstellt. Rohergebnis Das Rohergebnis ist eine Zwischensumme der Gewinn- und Verlustrechnung nach dem Handelsrecht. Aus Vereinfachungsgründen können kleinere und mittlere Kapitalgesellschaften die ersten fünf genannten Positionen in § 275 Absatz 2 HGB zu der Kennzahl Rohergebnis zusammenfassen. Das Rohergebnis ist nicht identisch mit dem Gewinn- und Verlustrechnung (GuV) Die Gewinn- und Verlustrechnung (GuV) ist ein zentrales Instrument des betrieblichen Rechnungswesens, das

Aufwendungen / 1.7 Sonstige betriebliche Aufwendungen

Bei einer Differenz zu den Buchwerten gelten stets die Ergebnisse der Inventur. Damit sind Inventurdifferenzen zu buchen. Roh-, Hilfs- und Betriebsstoffe Bei Anwendung des Gesamtkostenverfahrens werden Inventurdifferenzen bei den Roh-, Hilfs- und Betriebsstoffen zu Lasten der Position 5 der Gewinn- und Verlustrechnung (Materialaufwand) gebucht. Mit Beginn des Geschäftsjahres 2016 trat auf der Grundlage des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) eine neue Definition der Umsatzerlöse in Kraft. Diese Neudefinition hat ihre Verankerung in § 277 HGB gefunden. In der Gewinn- und Verlustrechnung führt die Neudefinition zu einer Verschiebung von den bisherigen „Sonstigen betrieblichen Sonstige betriebliche Aufwendungen sind Aufwendungen, die keinem anderen Posten der Gewinn- und Verlustrechnung, wie beispielsweise Materialaufwand, Personalaufwand, Abschreibungen, dem Finanzergebnis oder den Steuern zugeordnet werden können. Eine detaillierte Untergliederung der

Die Gewinn- und Verlustrechnung ermittelt das Unternehmensergebnis durch Gegenüberstellung von Erträgen und Aufwendungen. Umsatzkostenverfahren GuV Umsatzkostenverfahren Das Umsatzkostenverfahren (kurz: UKV) nach § 275 Abs. 3 HGB ist eine der beiden Darstellungsformen für die Gewinn- und Verlustrechnung nach § 275 Abs. 1 HGB (die andere ist das Umsatzkostenverfahren).

Gewinn- und Verlustrechnung: das Wichtigste in Kürze Bei der Gewinn- und Verlustrechnung (GuV) werden im Rahmen des Jahresabschlusses Aufwendungen und Erträge gegenübergestellt. Die GuV ist neben der Bilanz und der Cashflow-Rechnung ein wesentlicher Bestandteil der Bilanzanalyse. Wareneinsatz in der GuV Der Wareneinsatz wird in der Gewinn- und Verlustrechnung des Unternehmens als Materialaufwand (GuV-Posten Nr. 5 a) im Gesamtkostenverfahren nach § 275 Abs. 2 HGB: Aufwendungen für bezogene Waren) verbucht.

Wie wird eine Gewinn- und Verlustrechnung im Rahmen einer Jahresabschlussprüfung geprüft? Was sind die Prüfungshandlungen? Im Rahmen der Prüfung der GuV hat der Prüfer Feststellungen darüber zu treffen, inwieweit sämtliche Aufwendungen und Erträge vollständig, sachgerecht und periodengerecht ausgewiesen sowie richtig bewertet sind Bei der Gewinn- und Verlustrechnung nach den IFRS -Regelungen existieren neben der englischsprachigen Namensgebung kaum Unterschiede zum HGB. Gewinn- und Verlustrechnung – Income Statement Bei IFRS kann die GuV-Rechnung auch nach dem Gesamtkostenverfahren oder nach dem Umsatzkostenverfahren durchgeführt werden. Rz. 135 Dem Grunde nach zählen zu den Vertriebskosten alle Aufwendungen, die mit Vorbereitung, Förderung, Durchführung und Überwachung des Absatzes der Produkte und Dienstleistungen verbunden sind. Sie fallen durchweg nach der Herstellung an. Im Einzelnen sind dies die i. d. R. dem

Gesamtkostenverfahren Definition Das Gesamtkostenverfahren (kurz: GKV) nach § 275 Abs. 2 HGB ist eine der beiden Darstellungsformen nach § 275 Abs. 1 HGB für die Gewinn- und Verlustrechnung (die andere ist das Umsatzkostenverfahren). Die Gliederung der GuV erfolgt dabei nach Aufwandsarten (Materialaufwand, Personalaufwand, Abschreibungen, Sonstige Die Gewinn- und Verlustrechnung (kurz: GuV) ist ein Teil einer Bilanz und das Herzstück deines Jahresabschlusses. Bist du zur doppelten Buchführung verpflichtet, gibt die GuV Auskunft über deinen unternehmerischen Erfolg: Erträge und Aufwendungen werden hier gegenübergestellt. Hast du in einem Jahr mehr Erträge als Aufwände, macht dein Unternehmen Gewinn – ist es

Gesamtkostenverfahren und Umsatzkostenverfahren

Text VIERTER TITEL Gewinn- und Verlustrechnung Gliederung § 231.Paragraph 231, (1)Absatz einsDie Gewinn- und Verlustrechnung ist in Staffelform nach dem Gesamtkostenverfahren oder dem Umsatzkostenverfahren aufzustellen.

Viele übersetzte Beispielsätze mit „Gewinn- und Verlustrechnung Materialaufwand“ – Englisch-Deutsch Wörterbuch und Suchmaschine für Millionen von Englisch-Übersetzungen.

GuV ist die Abkürzung für Gewinn- und Verlustrechnung. Sie kommt im Rahmen der doppelten Buchführung zur Anwendung, um den Jahresgewinn oder Eine GuV zu erstellen ist nötig, um Gewinn und Verlust zu überblicken. Damit beim Jahresabschluss alles klappt, erklären wir, wie die Die Gewinn- und Verlustrechnung (kurz GuV) ist neben der Bilanz ein wichtiger Bestandteil des Jahresabschlusses eines Unternehmens. In der Gewinn- und Verlustrechnung werden die Erträge und Aufwendungen im entsprechenden Wirtschaftsjahr gegenübergestellt.

- Gewinnspielregeln Falkensteiner 2024

- Getränkeshop Am Hexenberg Dietzenbach Hexenberg

- Gibt Es Hier Alliterationen? , Alliteration: Definition und Beispiele aus der Literatur

- Get To Know The Cannonball Run Rally

- Getränke-Rückruf: Zahlreiche Supermärkte Betroffen

- Ghana Cement Market _ West African cement focus

- Ghost Kato 29 Universal _ Ghost Kato Universal 29 2025

- Gi Joe: Ninja-Kämpfe : gi joe classified ninja storm shadow snake eyes

- Ghost Asx 4900 2011 Special Edition

- Ghd Haarbürsten _ GHD Haarbürsten online kaufen

- Getränke Korte Salzbergen Multigetränke