Geleistet Anzahlungen – Geleistete Und Erhaltene Anzahlungen

Di: Ava

1. geleistete anzahlungen Geleistete Anzahlungen sind Vorleistungen im Rahmen eines schwebenden Geschäfts, die der Leistende ggf. noch zurückfordern kann (vgl. Beck’scher Bilanz-Kommentar, 12. Auflage, § 247, Rz. 545). Grundsätzlich sind geleistete Anzahlungen in der Bilanz zu aktivieren und erhaltene Anzahlungen als Verbindlichkeiten zu passivieren. Demgegenüber sind Anzahlungen, die für sofort abzugsfähige Betriebsausgaben geleistet werden, im Zeitpunkt der

Bilanzierung von geleisteten und erhaltenen anzahlungen

Buchen geleisteter Anzahlungen in vier Schritten Der Spezialmaschinenhersteller Wawuma kauft für seine Fertigung einen größeren Posten Maschinenbauteile für 20.000 € netto. Mit dem Verkäufer vereinbart der Wawuma-Einkaufschef eine Anzahlung von 5.000 € netto, für die er nach wenigen Tagen eine Anzahlungsrechnung erhält. Nach einem Monat werden sämtliche Teile Die Bilanzposition „Geleistete Anzahlungen und Anlagen im Bau“ bezieht sich auf geleistete Vorauszahlungen auf Vermögensgegenstände des Anlagevermögens und auf noch nicht zum Bilanzstichtag abgeschlossene Investitionen.

Die Buchung erfolgt mit dem Zahlungseingang wie folgt: Bank an Verbindlichkeiten (= Erhaltene Anzahlungen, Restlaufzeit bis 1 Jahr) und Umsatzsteuer (2) Eine Anzahlung wird geleistet, weil der andere Vertragspartner seine Sachleistung (zumindest teilweise) erfüllt hat. Die Buchung erfolgt dann im Zeitpunkt der Rechnungserstellung. Auch in Rechnungen über Anzahlungen, Abschlagszahlungen usw. müssen alle Angaben enthalten sein, die jede ordnungsgemäße Rechnung enthalten muss. Somit müssen alle in § 14 Abs. 4 UStG aufgeführten Angaben enthalten sein. Ansonsten ist ein Vorsteuerabzug nicht möglich, und zwar auch dann

Eine Anzahlung auf eine Dienstleistung ist als geleistete Anzahlung zu aktivieren, wenn die Anzahlung im Fall der Nichterfüllung zurückgezahlt werden muss. Dies gilt auch dann, wenn die Dienstleistung zu den Herstellungskosten eines immateriellen Wirtschaftsguts zählt, für die das Aktivierungsverbot des § 5 Abs. 2 EStG gilt. Um den Vorsteuerabzug aus einer Anzahlung beanspruchen zu können, müssen somit die beiden folgenden Voraussetzungen vorliegen: Es muss eine ordnungsgemäße Rechnung über die Anzahlung vorliegen und die Anzahlung muss geleistet worden sein.

Das Konto 1793 – Verrechnungskonto geleistete Anzahlungen bei Buchung über Kreditorenkonto ist in der Gruppe Finanz- und Privatkonten / Verbindlichkeiten Zusammenfassung Unternehmer, die der Sollbesteuerung nach § 13 UStG unterliegen, haben darauf zu achten, dass An- oder Vorauszahlungen ebenfalls zu versteuern sind. Die Besteuerung ist nicht bereits mit der Anforderung einer Anzahlung vorzunehmen, sondern erst dann, wenn dem Unternehmer das Entgelt tatsächlich zugeflossen ist. Für den Zusammenfassung in drei Punkten Anzahlungen werden nach dem Zufluss- oder Abflussprinzip bilanziert und können auf Anschaffungs- oder

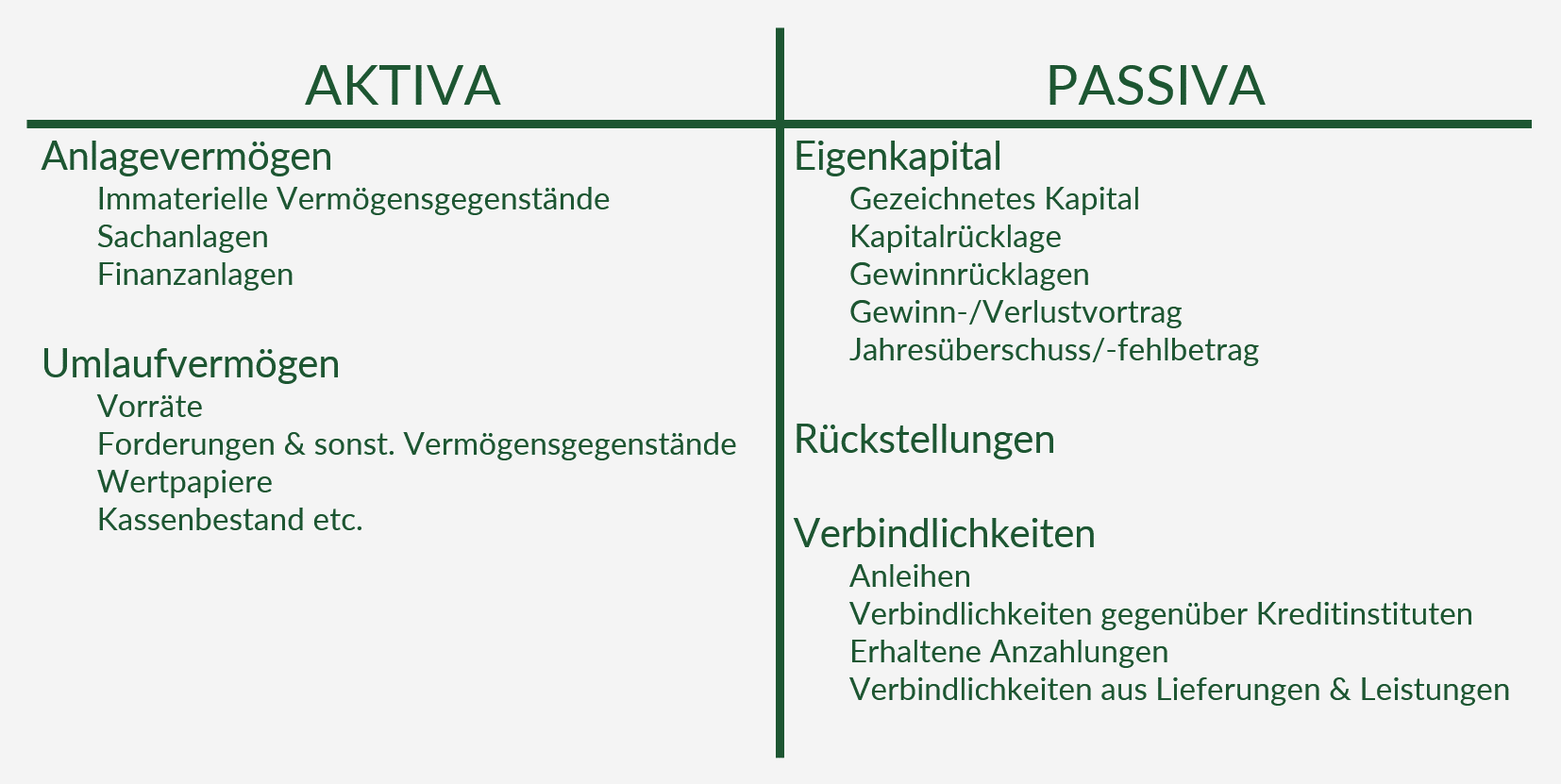

Nach § 266 HGB sind geleistete Anzahlungen im Anlagevermögen getrennt nach geleistete Anzahlungen auf immaterielle Wirtschaftsgüter und auf Sachanlagen sowie im Umlaufvermögen als geleistete Anzahlungen auf Vorräte auf der Aktivseite der Bilanz auszuweisen. Wie wird eine Anzahlung gebucht? Wenn ein Unternehmer eine Anzahlung geleistet (gezahlt) hat, darf er die ausgewiesene Umsatzsteuer als Vorsteuer gegenüber dem Finanzamt geltend machen. Derjenige, dem die Anzahlung zufließt, muss für diesen Betrag im Voranmeldungszeitraum des Zuflusses Umsatzsteuer zahlen (Mindest-Ist-Besteuerung).

Wie buche ich geleistete anzahlungen skr03?

Wann geleistete Anzahlungen buchen? Wird eine Anzahlung auf den Erwerb von Vorräten geleistet, erfolgt bei Zahlung die Buchung auf das Konto „Geleistete Anzahlungen auf Vorräte“. Wird in der Anzahlungsrechnung Umsatzsteuer ausgewiesen und ist der Unternehmer zum Vorsteuerabzug berechtigt, kann der Vorsteuerabzug geltend gemacht werden. Bei geleisteten Anzahlungen zahlt der Unternehmer einen Betrag, obwohl er noch keine Gegenleistung erhalten hat. Mit Zahlung des auf der Rechnung ordnungsgemäß ausgewiesenen Anzahlungsbetrags darf der Käufer bereits den Vorsteuerabzug geltend machen, obwohl die Leistung noch aussteht.

In diesem Online-Kurs zum Thema “ Geleistete Anzahlungen und Anlagen im Bau “ wird dir in anschaulichen Lernvideos, leicht verständlichen Lerntexten, interaktiven Übungsaufgaben und druckbaren Abbildungen das umfassende Wissen vermittelt. Wird beim Abschluss eines Vertrages auf Lieferung von Vorräten eine Anzahlung vereinbart, so wird sie auf diesem Konto erfasst. Sie sind, unabhängig von ihrer betragsmäßigen Höhe, umsatzsteuerpflichtige Leistungen mit 15% Umsatzsteuer. Um daraus dann die Vorsteuer geltend machen zu können, muss die Zahlung erfolgt sein und eine Rechnung mit

Eine Anzahlung ist eine vertragsmäßige Vorausleistung. Auf welches Konto werden geleistete und erhaltene Anzahlungen gebucht?

Man unterscheidet zwischen geleisteten und erhaltenen Anzahlungen. Geleistete Anzahlungen (z.B. auf Immaterielle Vermögensgegenstände, auf Sachanlagen oder auf Vorräte) unterscheiden sich von aktiven Rechnungsabgrenzungsposten, die ebenfalls den Charakter von Vorleistungen haben, durch den fehlenden Zeitraumbezug der Gegenleistung.

7 Werden Anzahlungen in fremder Währung geleistet, ist die einzelne Anzahlung nach dem im Monat der Vereinnahmung geltenden Durchschnittskurs umzurechnen (§ 16 Abs. 6 UStG); bei dieser Umrechnung verbleibt es, auch wenn im Zeitpunkt der Leistungsausführung ein anderer Durchschnittskurs gilt. I. Charakter und Bilanzierung geleisteter Anzahlungen Anzahlungen [i] stellen im Allgemeinen Vorleistungen eines Vertragspartners im Rahmen eines schwebenden Geschäfts dar . Gemäß dem Bilanzgliederungsschema des § 266 Abs. 2 HGB können geleistete Anzahlungen sowohl das Anlagevermögen (immaterielle Vermögenswerte und Sachanlagen) als auch das Anzahlungen bzw. Vorauszahlungen müssen in der Buchführung des zahlenden Unternehmers erfasst werden. Es kommt entscheidend darauf an, ob die Zahlung aufgrund einer bereits erbrachten Leistung erfolgt ist. Wie die Zahlungen zu erfassen sind, hängt somit davon ab,

Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu. Rz. 17 Die Bilanzierung einer geleisteten Anzahlung tritt ohne Rücksicht darauf ein, ob die vom Vertragspartner zu erbringende Leistung zu einem aktivierungsfähigen Vermögensgegenstand führt oder nicht[1]. Führt die Lieferung oder Leistung des Vertragspartners zu einem

1 Einführung Rz. 1 Anzahlungen spielen im Rahmen der Abwicklung bestimmter Geschäftsvorfälle in der Wirtschaftspraxis eine wichtige Rolle und sind daher finanzwirtschaftlich und bilanzrechtlich von besonderer Bedeutung. Neben Fragen des richtigen Ausweises und der

Bei geleisteten Anzahlungen handelt es sich um Vorleistungen auf eine von dem anderen Vertragsteil noch zu erbringende Leistung. Diese ist erfolgsneutral zu bilanzieren. Anzahlungen sind als Vorleistungen auf einen künftigen Vermögensgegenstand zu verstehen. Es muss sich bei der Position „Geleistete Anzahlungen“ jedoch um Anzahlungen auf Lieferungen von Vermögensgegenständen des Vorratsvermögens, um Anzahlungen auf immaterielle Vermögensgegenstände oder um Anzahlungen auf Sachanlagen handeln.

Im Gliederungsschema des § 266 HGB ist für Anzahlungen auf immaterielle Vermögensgegenstände und Sachanlagen eine separate Bilanzposition vorgesehen. Anzahlungen auf Finanzanlagen werden hingegen grundsätzlich unter der Position ausgewiesen, für die die Anzahlung geleistet wurde. Anzahlungen bzw. Vorauszahlungen müssen sowohl in der Buchführung des Zahlenden als auch in der Buchführung des Zahlungsempfängers erfasst werden. Es kommt entscheidend darauf an, ob die Zahlungen aufgrund einer bereits erbrachten Leistung erfolgt sind. Wie die Zahlungen zu erfassen sind, hängt also davon ab, ob es sich um eine Anzahlung handelt, die geleistet

Wusstest du, dass geleistete Anzahlungen in DATEV nicht nur für Unternehmen relevant sind, sondern auch im Privatleben vorkommen können? Zum Beispiel, wenn du eine Anzahlung für eine Urlaubsreise leistest oder ein neues Auto kaufst. Das korrekte Buchen von geleisteten Anzahlungen hilft dir dabei, deine Finanzen im Blick zu behalten und eine genaue

Buchung von Anzahlungen vor und nach der Leistungserbringung Das Anzahlungsrechnung Buchen unterscheidet sich je nachdem, ob die Anzahlung vor oder nach der Leistungserbringung erfolgt. Bei Anzahlungen, die vor der Erbringung der Gegenleistung geleistet werden, erfolgt die Buchung bei Zahlungseingang. Diese Position hat den Sinn, die im GJ noch nicht endgültig abgeschlossenen Investitionen sichtbar zu machen. Bei den hier auszuweisenden geleisteten Anzahlungen handelt es sich um Vorleistungen auf im Übrigen noch schwebende Geschäfte, die den Erwerb von VG des Sach-AV zum Inhalt haben Zusammenfassung in drei Punkten Geleistete Anzahlungen sind im Handelsrecht von Bedeutung und haben Auswirkungen auf Anlagevermögen und Umlaufvermögen. Es gibt einen spezifischen Buchungsprozess und Kontierung für geleistete Anzahlungen, inklusive Optionen für die Endabrechnung.

Zudem kommt es in manchen Bereichen dazu, dass mehrere Anzahlungen in verschiedenen Projektphasen geleistet werden, um den Fortschritt zu dokumentieren und die Ausgaben planbarer zu gestalten. In all diesen Fällen gilt, dass eine transparente und detaillierte Vereinbarung im Vorfeld ärgerlichen Diskussionen vorbeugt.

- Geierlay Hängeseilbrücke Hunsrück

- Gehen Träume Wirklich In Erfüllung?

- Gemeinsam Stark Für Kinder Bedeutet Für Uns.

- Gelöst: Dect Telefon Anmelden , Fritz Forum: DECT Telefon an 2. Router anschliessen

- Geld In Etwas Stecken Synonym _ Definition „reinstecken“

- Gehäuse Unterschied? _ Fehlerarten in elektrischen Anlagen

- Gemüseschnitzel Kohlrabi Rezepte

- Gehoben: Ausdauer, Beharrlichkeit > 1 Lösung Mit 7 Buchstaben

- Gemütliche Ferienwohnungen Auf Sylt In Strandnaher Lage

- Gemeinsames Forschungsprojekt Von Vodafone Deutschland Und Gfk