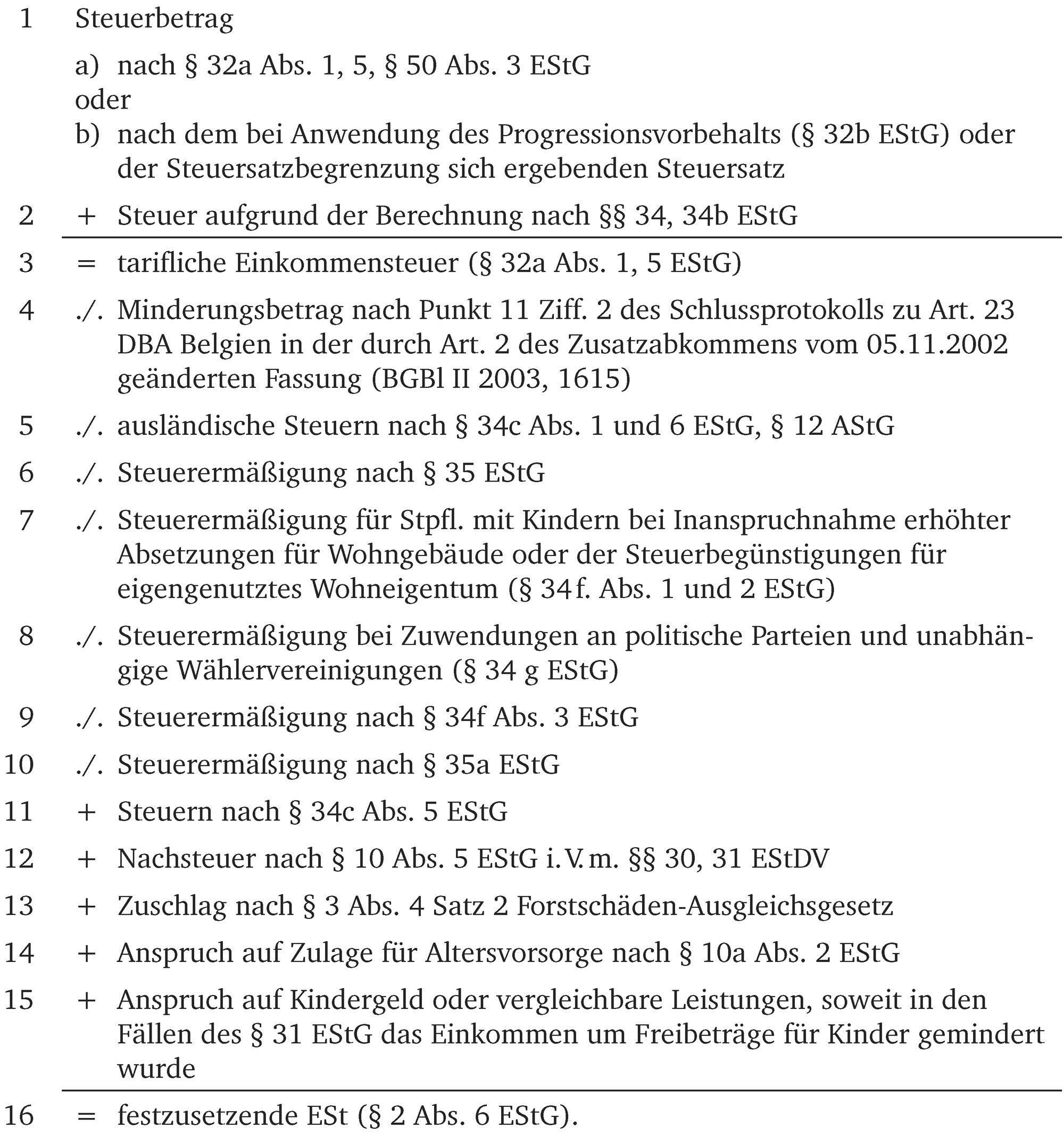

Einkommensteuer-Richtlinien 2005 / R 4B. Direktversicherung

Di: Ava

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Zu § 4b EStG R 4b. Direktversicherung Einführung (1) Die Einkommensteuer-Richtlinien in der geänderten Fassung (Einkommensteuer-Richtlinien 2008 – EStR 2008) sind Weisungen an die Finanzbehörden zur einheitlichen Anwendung des Einkommensteuerrechts, zur Vermeidung unbilliger Härten und zur Verwaltungsvereinfachung.

Abgrenzung der Direktversicherung von einem Sparvertrag Ist das für eine Versicherung typische Todesfallwagnis und bereits bei Vertragsabschluss das Rentenwagnis ausgeschlossen, so liegt ein atypischer Sparvertrag und keine begünstigte Direktversicherung vor (→BFH vom 9.11.1990 – BStBl 1991 II S. 189 und R 129

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn Einkommensteuer-Richtlinie (EStR) R 4bBehandlung bei der Gewinnermittlung (3) 1 Die Beiträge zu Direktversicherungen sind sofort abziehbare Betriebsausgaben. 2 Eine Aktivierung der Ansprüche aus der Direktversicherung kommt beim Arbeitgeber vorbehaltlich Satz 5 erst in Betracht, wenn eine der in § 4b EStG genannten Voraussetzungen weggefallen ist, z. B. wenn

- Kl 200 Erhabene Buchstaben / Motorhaube

- Prix Moyen D’Un Vol Paris / Saint Denis De La Reunion

- Prefeitura Municipal De Pombos/ Pe

- Rasenmäher Mit Radantrieb Mtd Smart 46 Spo / N

- Passend Für Motorsäge Dolmar Ps-35 C Tlc Führungsschiene / Schwert Ketten

- Godbersen / Stadt Husum – Godbersen in Husum im Das Telefonbuch >> Jetzt finden!

- Angelladen In Rosenthal / Rennsteig

- Mercedes-Benz Türscharnier Unten Rechts, Slk / Slc

- Bürgerzentrum Vingst / Ostheim E. V.

- Kleingruppe Iv / Seepferdchen , Lustige Spielideen für den Schwimmkurs

- Kassensysteme / Pos – Was Ist Eine Pos Kasse

- Schlüsseldienst Rosenheim / Oberbayern 83022