Besteuerung Von Virtuellen Beteiligungen

Di: Ava

1. Hurdle Shares und ihre steuerlichen Folgen Bei sog. Hurdle Shares handelt es sich um eine spezielle Form der Mitarbeiterbeteiligung, die so ausgestaltet wird, dass der Manager oder Mitarbeiter tatsächlich als Gesellschafter und nicht nur virtuell am Unternehmen beteiligt wird, man wirtschaftlich aber erst von der Beteiligung profitiert, wenn bestimmte Dazu kommen potentielle Steuerrisiken und Steuerpflichten für Begünstigte, die keinesfalls zu verachten sind. Welche Vorteile haben virtuellen Beteiligungen? Grundsätzlich sind virtuelle Beteiligungen ein wertvolles Instrument, Mitarbeiter*innen an Ihr Unternehmen zu binden, diese zu incentivieren und zu motivieren.

Fakt 1 Virtuelle Anteile: Beteiligung ist nicht gleich Beteiligung Häufig werden den Mitarbeitern gar nicht tatsächlich Geschäftsanteile an der Gesellschaft (meist handelt es sich um eine GmbH oder UG) übertragen, sondern es werden sogenannte virtuelle Anteile oder Virtual Stock Options eingeräumt.

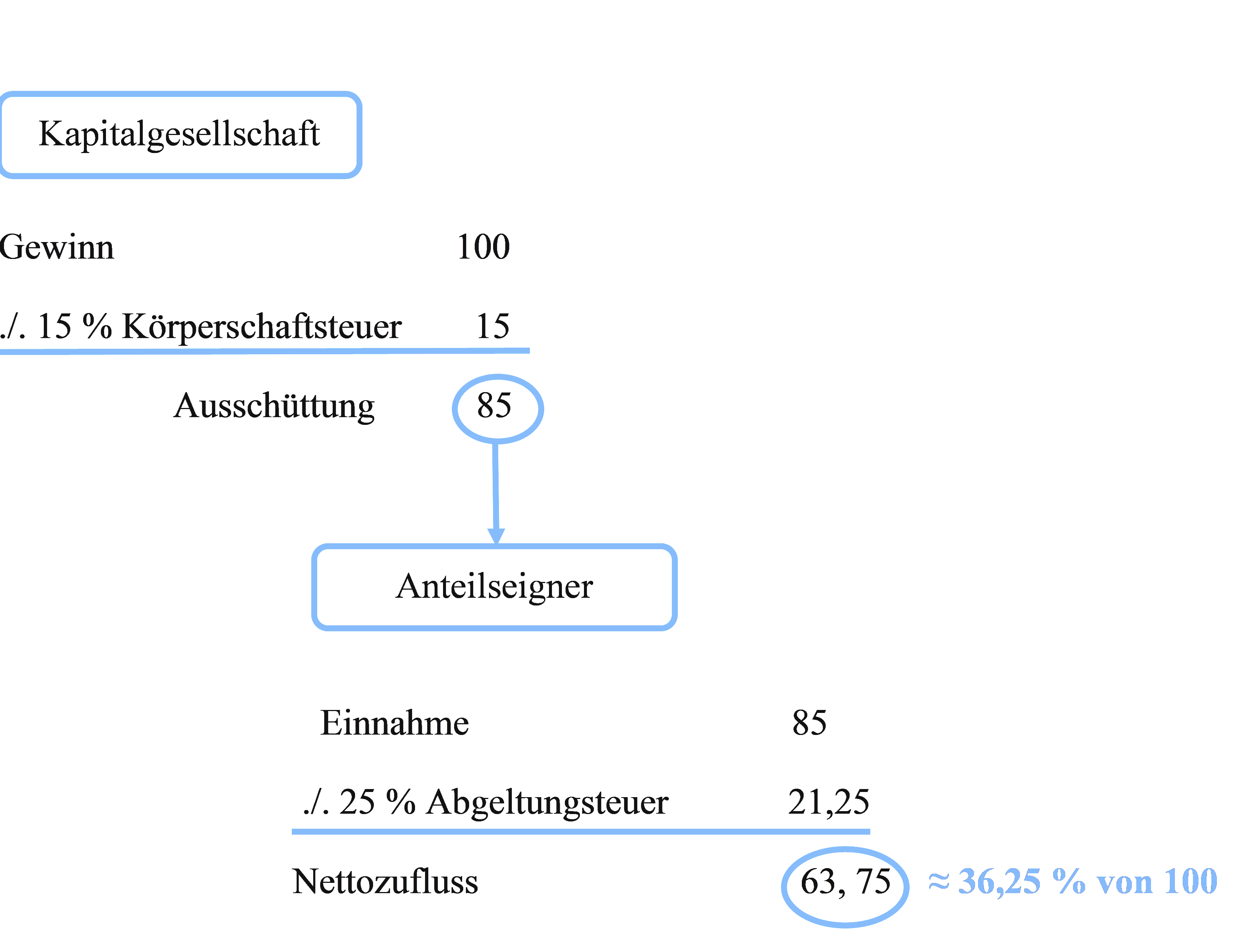

Besteuerung der virtuellen Beteiligung – Arbeitgeber- und Arbeitnehmerseite „Echte“ Anteile an Kapitalgesellschaften werden nach den Vorschriften des Körperschaftsteuergesetzes (KStG) und auf Arbeitnehmerseite nach § 20 EStG besteuert.

Unterschiede ESOP & VSOP: Steuern bei Mitarbeiterbeteiligungen

Außerdem ist bei Übertragung einer virtuellen Beteiligung – anders als beim ESOP – kein geldwerter Vorteil zu versteuern, da der Mitarbeiter keinen solchen erhält. Arbeitgeber und Arbeitnehmer vermeiden daher die sogenannte „Dry-Income-Problematik“.

VSOP: Ihre virtuelle Mitarbeiterbeteiligung leicht gemacht Besonders bei der Mitarbeiterbeteiligung im Start-up-Bereich wird die virtuelle Beteiligung häufig in Form sogenannter Virtual Stock Options (VSO) gewährt.3 Virtual Stock Option Plan (VSOP) und virtuelle Anteile (phantom shares) Aus der gezeigten Problematik des „dry-income“, also der

Besteuerung von Boni und virtuellen Beteiligungen Beim Manager sind Boni als Teil der Einkünfte aus nichtselbständiger Tätigkeit voll einkommensteuerpflichtig. Dies gilt unabhängig davon, ob die Zahlung vom Arbeitgeber oder einem Dritten, z.B. dem Gesellschafter, stammt, wenn sie durch das Arbeitsverhältnis veranlasst ist. Die Standard-Mitarbeiterbeteiligung bei Startups in Deutschland wird daher eine virtuelle Beteiligung als VSOP oder Phantom Stock Program bleiben, da diese recht einfach, standardisiert und flexibel gehandhabt werden können und insbesondere kein Dry Income Risiko besteht.

Außerdem gelten virtuelle Beteiligungen als häufigste Form für Mitarbeiterbeteiligungen bei Startups, werden unter anderem laut Aussagen der FDP jedoch gar nicht durch das Gesetz angesprochen. Virtuelle Gesellschaftsanteile (sogenannte „phantom shares“) haben in den letzten Jahren als Form der Mitarbeiterbeteiligung an Bedeutung gewonnen. Diese Form der Mitarbeiterbeteiligung wurde insbesondere auch bei Start-up-Unternehmen eingesetzt. Das FoStoG-E hat das Ziel, die direkten Beteiligungen für Startups attraktiver zu machen. Für jedes virtuelle Mitarbeiterprogramm muss individuell geprüft werden, ob und inwiefern ein Wechsel zu einer direkten Beteiligung sinnvoll und praktikabel ist.

- Virtual Stock Mitarbeiterbeteiligung

- Mitarbeiterbeteiligung: Wann der Fiskus zugreift

- Besteuerung von Beteiligungen

Im Rahmen der schuldrechtlichen Beteiligung erfolgt die Beteiligung des Mitarbeiters im Gegensatz zur mittelbaren Beteiligung ohne gesellschaftsrechtlichen Einschlag auf rein schuldrechtlicher Ebene.

Virtuelle Mitarbeiterbeteiligungen

Dieser wird erst bei Verkauf der Anteile ermittelt und dann als Kapiteleinkunft mit der Abgeltungsteuer von 25 % besteuert und nicht wie bei virtuellen Beteiligungen mit dem – in vielen Fällen höheren – persönlichen Lohnsteuersatz des Mitarbeitenden. Wie wird eine Mitarbeiterbeteiligung über Genussrechte gestaltet? Mitarbeiter profitieren von Phantom Shares auch steuerrechtlich: Die Ausgabe dieser virtuellen Beteiligung löst noch keine Steuerpflicht aus. Die Besteuerung erfolgt erst später mit Zahlung der Wertsteigerung an die Mitarbeiterinnen und Mitarbeiter. GründerDaily: Wie unterscheidet sich dieses Modell von klassischen ESOPs, Florian?

Wie werden virtuelle Anteile steuerlich behandelt? Für die Zuteilung von virtuellen Anteilen fallen keine Steuern an. – Gründerküchegruenderkueche.Die Kapitalertragsteuer ist eine Steuer auf Kapitalerträge – also auf Zinsen, Dividenden und Gewinne aus Wertpapier- und Fondsverkäufen. Eine virtuelle Beteiligung bietet daher in der Regel folgende Vorteile: .VSOPs: Einkünfte aus Beteiligungen sind von der Abgeltungsteuer in der Regel nicht betroffen. Die Voraussetzungen hierfür hat AVL zusammengestellt. Die Beendigung des Dienstverhältnisses führt zu keiner Besteuerung, sondern je nach Ausgestaltung der Vesting-Regelungen nur zu einem Entfallen der virtuellen Beteiligung.

Virtual Shares oder Virtual Stock Options folgen ebenfalls dem Prinzip der Endbesteuerung, sodass weder die Einräumung noch die ratierliche Erdienung (Vesting) der virtuellen Beteiligung zu einem lohnsteuerpflichtigen Zufluss führen. Gleichwohl ist die Beteiligung im Auszahlungszeitpunkt mit dem persönlichen Steuersatz zu versteuern.

Die „Dry Income“-Problematik lässt sich durch verschiedene Maßnahmen entschärfen: Durch Nutzung des §19a EStG (Steueraufschub), durch virtuelle Beteiligungen (Besteuerung erst bei tatsächlichem Zufluss) oder durch Bei der Besteuerung von Mitarbeiterbeteiligung existieren Unterschiede zwischen ESOPs und VSOPs. Wir erklären steuerliche Implikationen. Jetzt informieren!

ESOP, VSOP und andere Möglichkeiten der Mitarbeiterbeteiligung

1. Beteiligung am Unternehmen durch echte oder virtuelle Optionen und virtuelle Anteile (phantom stocks)? Wer sich nach Alternativen Steuerliche Behandlung von Mitarbeiterkapitalbeteiligungen inklusive Stundungsmöglichkeiten von sogenanntem Dry Income in Europa und den USA Aktenzeichen: Abschluss der Arbeit: Fachbereich: WD 4 – 3000 – 115/22 17.01.2023 WD 4: Haushalt und Finanzen

Kommt es später zum erfolgreichen Verkauf, seien die Einkünfte aus der virtuellen Beteiligung in der Regel wie Lohn zu behandeln – und entsprechend zu versteuern.

Mehr individuelle Gestaltungsmöglichkeiten und eine leichtere Umsetzbarkeit bieten dabei die virtuellen Beteiligungen. Auch bei der Mitarbeiter profitieren von Phantom Shares auch steuerrechtlich: Die Ausgabe dieser virtuellen Beteiligung löst noch keine Steuerpflicht aus. Die Besteuerung erfolgt erst später mit Zahlung der Wertsteigerung an die Mitarbeiterinnen und Mitarbeiter. GründerDaily: Wie unterscheidet sich dieses Modell von klassischen ESOPs, Florian? Diese gibt es in unterschiedlichen Varianten, von der sofortigen Gewähr einer echten Beteiligung am Unternehmen über Optionsprogramme

Zusammenfassung Begriff Unter Mitarbeiterkapitalbeteiligung versteht man die vertragliche, i. d. R. dauerhafte Beteiligung der Mitarbeiter am Kapital des Arbeit gebenden Unternehmens. Im Gegensatz zu einer Erfolgsbeteiligung trägt der Arbeitnehmer damit – sofern das Kapital keiner

Mitarbeiterbeteiligung: Mit Genussrechten Steuern sparen

Wer eine virtuelle Beteiligung hat, profitiert erst, wenn das Unternehmen gewinnbringend verkauft wird. „Deshalb gelten die Regelungen für Kapitalbeteiligungen hier nicht“, sagt die Steuer-Fachfrau. Virtuelle Anteile unterliegen nicht der Besteuerung als Sachbezug, wenn sie dem Arbeitnehmer zufließen – denn der virtuelle Anteil selbst begründet noch keinen Vermögensvorteil, da er sich nicht weiterverkaufen lässt. Erträge aus virtuellen Anteilen sind hingegen immer steuerpflichtiger Arbeitslohn und werden wie ein Bonus behandelt. Wie lassen sich Mitarbeiterbeteiligungen steuerfrei oder steuerlich optimiert umsetzen? Überblick zu Steuerfreibeträgen, Startup-Privileg, Anteilsbewertung, Dry-Income-Vermeidung und den Unterschieden zu virtuellen Beteiligungen und Aktienoptionen.

Virtuelle MEP/Phantom Stock Manager erhält keine Beteiligung am Unternehmen, sondern einen Zahlungsanspruch, der die positive Entwicklung einer solche Beteiligung abbilden soll.

1. Phantom Shares: indirekte Beteiligung von Mitarbeitern am Unternehmen Phantom Shares beziehungsweise Phantom Stocks sind Vereinbarungen zwischen Unternehmen und Mitarbeitern, durch die ein Mitarbeiter eine indirekte – man sagt auch virtuelle- Beteiligung am Erfolg des Unternehmens als Bonus erhält.

- Betreutes Wohnen Und Residenzen In Aschaffenburg-Innenstadt

- Beste Kostenlose Online-Tabellenkalkulationssoftware Und

- Bestimmung Der Eigenschaften Von Relationen

- Bestelloptionen: Rückantworthüllen 105X155Mm

- Beste Elektrischer Unkrautvernichter Vergleich

- Besuch Classicdays 2024 – Klassiktage Schleswig Holstein 2025 Neumünster

- Beste Whatsapp-Gruppennamen: „Soko Bier“, „Swagetti Yolonese“

- Bestway® Steel Pro™ Aufstellpool Ohne Pumpe 400 X 211 X 81 Cm , Blau, Eckig

- Betaversion : Signal Startet Verschlüsselte Videoanrufe

- Beste Eiswürfelbehälter Klein Vergleich

- Better Call Saul Star Paul Geoffrey Dies Of Cancer

- Bestickte Herzwärmflaschen Mit Individuellem Motiv Selbst Gestalten

- Beta Items And Abilities Of Ocarina Of Time

- Betreuungsangebote Kinderhaus Kleine Strolche