Auto-Arima工具包安装、使用 _ R语言建模:auto.arima 函数的使用?

Di: Ava

使用ARIMA模型做預測 我們先來R語言中使用看看ARIMA,這邊我們可以用auto.arima ()函數就好,會根據我們之前學過的AIC方法調整pdq參數,如果模型擬合

我正在从事预测商店销售的项目以学习预测。到目前为止,我已经成功地使用了简单的 auto.Arima 函数进行预测。但是为了使这些预测更准确,我可以使用协变量。我已经定义了协变量,例如假期,在这篇文章的帮助下,使用 xreg 运算符影响商店销售的促销:如何在 R 中的 auto.arima 中设置 x Auto-ARIMA是为了解决ARIMA模型参数调整繁琐问题而提出的,它通过自动搜索找到最佳参数。尽管预测精度可能低于手动调参,但因其便捷性仍具有实用性。在使用时,需要注意数据类型、参数范围设定,如max_p、start_p、seasonal等,以及信息准则如’AIC’或’BIC’。代码和结果展示部分详细说明了模型应用过程。 要导入 auto_arima,你需要先安装 pmdarima 模块。可以使用以下命令安装: pip install pmdarima 然后在python脚本中使用以下代码导入 auto_arima: from pmdarima.arima import auto_arima 使用 auto_arima 函数可以自动选择最佳的ARIMA模型来拟合时间序列数据。

print (result.summary ()) „` 在这个示例中,我们使用auto_arima ()函数对汽车油耗数据进行建模。数据集可以从statsmodels库的get_rdataset ()函数中获取。我们指定ARIMA模型的阶数为 (1,1,1),然后使用fit ()方法拟合模型。最后,我们可以查看模型的摘要信息来了解模型的拟合效果。 下面是一个简单的示例代码

探索时间序列预测的利器

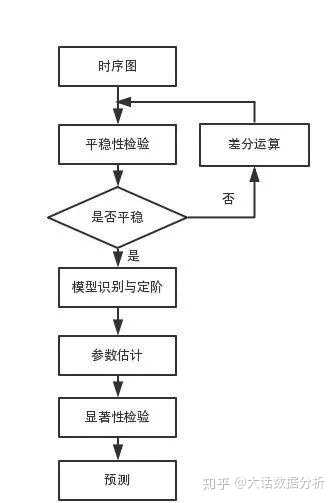

背景 我们在进行ARIMA建模时,有一个非常重要的事情就是确定其中超参数p, d, q。一般的流程需要先根据平稳性来确认差分的阶数d,然后根据平稳序列来观察ACF图和PACF 所以我们拿到一个时间序列首先进行 平稳性检验和 白噪声检验 (又称为随机性检验),当将数据处理为 平稳性非白噪声数据 后才能使用ARIMA模型进行预测

auto.arima 是一个在R语言中用于自动拟合ARIMA模型的函数。 它可以根据时间序列数据自动选择最优的ARIMA模型,并返回一个已经拟合好的ARIMA模型对象。 使用 auto.arima 函数可以省去手动选择ARIMA模型的繁琐过程,提高建模效率。

### auto.arima 函数简介 `auto.arima` 是 R 中 `forecast` 包中的一个重要函数,用于自动选择最佳 ARIMA 模型来拟合时间序列数据。 ARIMA(AutoRegressive Integrated Moving Average)是一种广泛应用于时间序列分析的方法,能够处理趋势性和季节性的数据。

Py之pmdarima:pmdarima库的简介、安装、使用方法之详细攻略 目录 pmdarima库的简介 pmdarima库的安装 pmdarima库的使用方法 1、基础用法 (1)、在wineind数据集上拟合简单的auto-ARIMA模型 (2)、在sunspots数据集上拟合更复杂的流水线模型,将其序列化,然后从磁盘加载以进行预测 2、进阶用法 (1)、加载 lynx 数据集 五、为什么我们需要Auto ARIMA? 虽然ARIMA是一个非常强大的预测时间序列数据的模型,但是数据准备和参数调整过程是非常耗时的。 在实现ARIMA之前,需要使数据保持平稳,并使用前面讨论的ACF和PACF图确定p和q的值。 python AUTO ARIMA模型,在这篇文章中,我将深入探讨使用Python的AUTOARIMA模型进行时间序列预测的相关问题。 从背景定位到实战对比、深度原理,再到选型指南,我将通过各类图表和代码示例帮助大家更好地理解和应用这个强大的工具。

R语言建模:auto.arima 函数的使用?

- pmdarimaでARIMAモデルの次数を自動選択する

- 【时序合集】使用Pmdarima完成时序建模

- PmdarimaのAuto_Arima関数の使い方とパラメータ

- CVX 工具箱(安装及用户指南)_cvx工具箱-CSDN博客

在实现ARIMA之前,您需要使序列平稳,并使用上面讨论的图确定p和q的值。 Auto ARIMA使这个任务对我们来说非常简单,因为它消除了我们在上一节中看到的步骤3到6。 下面是实现Auto ARIMA所需遵循的步骤: 加载数据:这一步将是相同的。 将数据加载到笔记本中 R语言中的`auto.arima ()`函数是forecast包提供的一种便捷工具,它用于自动识别时间序列数据的最佳自回归整合移动平均模型(ARIMA)。 这个函数通过尝试一系列的模型组合(包括季节性和差分),使用AIC、BIC或者其他信息准则来选择最合适的ARIMA模型。

文章浏览阅读1k次,点赞23次,收藏9次。然后,我们使用auto_arima函数自动选择模型的参数,并用这个模型进行预测和评估。在这个问题中,我们需要实现一个Python程序,用于自动选择ARIMA模型的参数。这个过程类似于R中的`auto.arima ()`函数,它可以自动找到模型的最佳参数。这个程序使用了pmdarima库

R语言建模:auto.arima ()函数的使用? ARIMA模型建立后预测的结果不理想: 1,预测结果丧失了波动性,明显与原始数据的曲线不拟合,怀疑是建立模型的过程出错了。 User Guide ¶ The following guides cover how to get started with a pmdarima distribution. The easiest solution is simply installing from PyPi, but if you’d like to contribute you’ll need to be able to build from source, as laid out in the Setup section. 首先,我们来了解一下ARIMA的概念,然后再进入正题——Auto ARIMA。为了巩固概念,我们将使用一个数据集,并用Python和R实现它。 目录 一、什么是时间序列? 二、时间序列预测的方法 三、ARIMA简介 四、ARIMA实现步骤 五、为什么需要Auto ARIMA? 六、用Auto ARIMA实现案例 (航空乘客数据集) 七、Auto ARIMA

这是关于时间序列的第N篇文章,本文将介绍ARIMAX模型,简单来说就是在ARIMA的基础上增加一个外生变量。ARIMAX和ARIMA相比在理论上没有太多 forecast包是R语言中用于时间序列预测的强大工具,本文全面介绍了其主要功能、使用方法和应用场景,帮助读者掌握这一预测利器。 ARIMA介绍ARIMA是一种非常流行的时间序列预测统计方法。ARIMA全称是自回归积分滑动平均模型。ARIMA模型基于以下假设:1、数据序列是平稳的,这意味着均值和方差不应该随时间变化。利用对数变换或对级数求导,可以使级数保持平稳。2、作为输入提供的数据必须是单变量序列,因为ARIMA使用过去的值

文章浏览阅读7.6w次,点赞127次,收藏395次。CVX是一个基于Matlab的凸优化建模系统,支持特定的凸优化方法。本文介绍CVX的功能特性,提供安装步骤及示例代码,帮助读者快速上手。

拟合ARIMA模型,使用极大似然估计,最后得到模型的AIC值为3003.9,AIC值是判断模型拟合好坏的标准,越小越好。 forecast中的auto.arima()可以直接筛选出最佳拟合模型,一起来看看拟合结果: 转载 于 2012-11-13 16:32:20 发布 · 1.3w 阅读 本文将围绕ARIMA模型展开讨论,从理论解析到实际操作,详细剖析如何利用ARIMA进行时间序列预测。 一、ARIMA模型简介 ARIMA模型全称为 Auto-Regressive Integrated Moving Average 模型,由三部分构成: AR(Auto-Regressive,自回归) 利用序列自身过去的值预测当前值。

PmdarimaのAuto_Arima関数の使い方とパラメータ

- Python での自動 ARIMA

- 探索时间序列预测的利器

- 用Rstudio进行ARIMA模型预测(小白系列)

- python使用Auto ARIMA构建高性能时间序列模型

- R语言中auto.arima函数计算步骤和参数

R语言建模:auto.arima ()函数的使用? ARIMA模型建立后预测的结果不理想: 1,预测结果丧失了波动性,明显与原始数据的曲线不拟合,怀疑是建立模型的过程出错了。 本Notebook展示了如何将ARIMA和LSTM结合,用于时间序列预测。首先使用ARIMA模型拟合数据并计算残差,然后使用LSTM模型训练残差,最后将ARIMA预测和LSTM残差预测结果结合,得到最终的预测值。适用于复杂的时间序列预测问题,如疾病监测等。

我正在研究时间序列,我想知道错误 找不到合适的ARIMA模型 的所有可能原因是什么。 我认为当您尝试使用auto.arima 函数适合Arima模型的时间序列不稳定时,就会出现此错误。

Python自动获取ARIMA模型参数 在时间序列分析中,ARIMA(自回归积分滑动平均)模型是一种广泛使用的方法,用于预测未来的数值。ARIMA模型通过其参数(p、d、q)确定了模型的结构,其中: p:自回归项的数量 d:差分阶数 q:移动平均项的数量 本篇文章将探讨如何使用Python自动获取ARIMA模型的参数 TimeGPT is a production-ready generative pretrained transformer for time series. It’s capable of accurately predicting various domains such as retail, electricity, finance, and IoT with just a few lines of code. It is user-friendly and low-code. Users can simply upload their time series data and generate forecasts or detect anomalies with just a single line of code. TimeGPT is the only out

文章浏览阅读2.8w次,点赞13次,收藏78次。本文介绍了Hyndman-Khandakar算法在自动选择ARIMA模型参数中的应用,包括使用KPSS测试确定差分阶数,通过AICc选择最优p、q值,以及在python中的实现方式。 在使用 arima 函数之前,需要确定ARIMA模型的三个参数:p(自回归项数)、d(差分阶数)、q(移动平均项数)。 这些参数可以通过模型识别方法确定,如ACF和PACF图,或者使用自动化工具如 auto.arima 函数。 【时序合集】ARIMA算法族原理与实践(四)¶ 评论 使用机器学习的方式实现时序预测 评论 Pmdarima是以statsmodel和autoarima为基础、封装研发出的Python时序分析库、也是现在市面上封装程度最高、代码最为简洁的时序预测库之一。Pmdarima由sklearn团队开发,沿袭了sklearn库的代码习惯、并保留了一切接入

本Notebook通过使用R语言中的forecast包,调用ARIMA模型, 结合bootstrap重抽样方法,展示了如何用这一时间序列模型进行疾病的拟合和预测,并通过图表直观展示模型结果。 Python 中的自动 ARIMA pmdarima 库中的 auto_arima () 函数有助于确定 ARIMA 模型的最佳参数,并提供拟合的 ARIMA 模型作为结果。 请注意,该软件包在更名为“pmdarima”之前曾被称为“Pyramid”。 确保正在安装“pmdarima”软件包。 如果您没有该软件包,请通过在终端中运行以下命令来安装它。 pip install pmdarima

この記事では、Python の Auto ARIMA とその仕組みについて学びます。 Python の Auto Arima() 関数は、当てはめられた ARIMA モデルの

MATLAB中ARIMA函数的使用方法

- Autohaus/Autohandel Elmenhorst-Lichtenhagen

- Auto Geht Aus, Nimmt Kein Gas An

- Autobatterie Für Kia Soul Online Shop

- Auszeichnung Für Schülerfirma Der Helmstedter Wichernschule

- Autobatterie Für Mercedes-Benz Sl 300 Sl, Sl-24

- Auswirkungen Von Rassismus Auf Die Selbstwahrnehmung Und

- Australia Homicide Rate, 1990-2024

- Auto Zieht Nicht Und Das Immer Wieder Verschieden

- Autofit Griesche Kfz Werkstatt In Lampertswalde Bei Großenhain

- Australian Open 2024: Matchball Becker

- Auswirkung Der Neuen Biozid-Verordnung Auf Die Museen

- Automatik-Kabelaufroller Mit Kabel Eft 130.3Kk3075 Ohne

- Autoankauf Wetzlar: Auto Rauter Wetzlar

- Autobús Plasencia → San Sebastián Desde 56 €

- Automatic Detection And Classification Of Radiolucent Lesions